二、协议各方之间债权债务的转让

本协议各方同意并确认,集团将其于本协议第1条项下对于的债权转让予履行债务的权利人变更为;

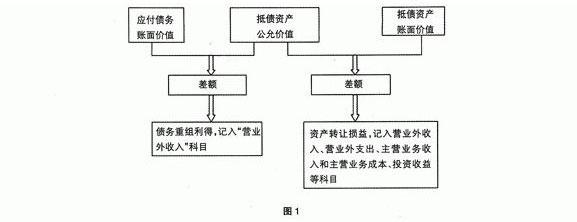

三、债权债务之抵销

本协议各方兹此确认,在上述第二条债权转让履行完毕后,根据本协议对于享有的金钱债权共计人民币元。

四、协议各方的承诺及保证

4.1协议各方承诺及保证,签署和履行本协议已履行了各自全部必要的审核和批准程序,获得了所有必要的授权;

4.2协议各方承诺及保证,本协议项下所涉及的债权债务均已到期,不存在法律法规或协议约定不得相关抵销之情形;

4.3集团同意并确认,作为债权的转让方,其对于转让的债权享有独立、合法、完全的处分权,该等债权的转让不会构成对于其已签署的其他协议或法律文件的违反;自本协议生效之日起,即严格按照本协议约定履行债权债务的抵销;

4.4同意并确认,作为债务人,将如约及时的向变更后的债权人履行其所负的债务;

五、争议的解决:

6.1本协议各方因本协议的解释、履行产生的或与本协议有关的任何争议,均应通过友好协商解决,协商不成的,任何一方均有权向甲方所在地有管辖权的人民法院起诉。

六、协议生效及其他

7.1本协议自各方授权代表签字并加盖公章之日起生效。

7.2本协议如有未尽事宜,由协议各方协商后另行签署相关补充协议。

7.3本协议正本一式三份,协议各方均持一份,均有同等法律效力。

(以下无正文)

(本页无正文,为债务重组协议的签署页)

甲方:集团有限公司

授权代表:

乙方:有限责任公司

授权代表:

丙方:有限公司

授权代表:

签署日期: [3]

七.重组协议的内容

债务重组协议的主要条款:

1、协议各方之间债权债务情况;

2、协议各方之间债权债务的转让;

3、债权债务之抵销;

4、协议各方的承诺及保证;

5、争议的解决;

6、协议生效及其他。

看过“债务重组会计处理是怎样的”的人还看了: