免抵退是税收的一种形式,《财政部、国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税〔2002〕7号)规定:生产企业自营或委托外贸企业代理出口(以下简称生产企业出口)自产货物,除另行规定外,增值税一律实行免、抵、退税管理办法。对生产企业出口非自产货物的管理办法另行规定。

免抵退账务处理_免抵退 -简介

免抵退是税收的一种形式,《财政部、国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税〔2002〕7号)规定:生产企业自营或委托外贸企业代理出口(以下简称生产企业出口)自产货物,除另行规定外,增值税一律实行免、抵、退税管理办法。对生产企业出口非自产货物的管理办法另行规定。

就“免抵退”政策本身的含义,以及其计算,在各种文献资料都有较为详细的介绍,但这种管理办法本身比较抽象,而且与此前的管理办法有所变化,而变化的内容对理解也增加一些难点,因而实践中操作起来就有一些困难。我们在此将这一问题作一下介绍,帮助大家理解。

(注:为了便于学习时理解,本文中引入了一些便于帮助理解但不规范的术语,包括一些规范概念对应的通俗说法,对其含义文中有解释,文中有单独使用的,有参互实用的,有辅助使用的,仅仅是为了便于理解,在正式使用时,还是应该使用规范术语,以免产生误解)。

免抵退账务处理_免抵退 -操作流程

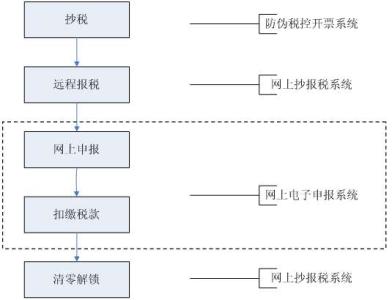

1.首先要把国税上月的免抵退正式反馈资料导入系统中;(并且还要复制一份到工作资料中存档)操作SA:登录申报的月份,从“向导”中----第十一步---税务机关反馈信息读入;再进行数据一致性检查看是否OK;

2.进行预审前,从系统的第一步开始录入----免抵退明细数据采集-----出口货物明细申报录入----依据本月出口货物报关、核销单、出口发票等资料录入,以及要参照ACC里面的“成本出口报关单”的数据。录入此表时要注意:

2.1.要按出口货物日期顺序录入;

2.2.要按报关单上的出口货物序号顺序录入,不能跳号;

2.3.热敏电阻的征税率17%,退税率13%;镀锡铜线的征税率17%,退税率5%

2.4序号:应依据本月出口货物的单数从001--100

2.5.出口报关单号:即报关单上后数9位+序号001

2.6.外汇核销单:报关单上也有(即:批准文号)

2.7.出口日期:即报关单号的日期(不要依据出口发票的日期)

2.8.原币汇率:一般要根据外管局中间价来计算。

3.以上报表录入完整后,操作第三步:免抵退税预申报---生成明细申报数据,复制到U盘,到国税进行预审(也可发邮件给曾先生)

1.免抵退预审经国税反馈回来后,就可进行免抵退正式申报了,将税务机关的反馈资料读入-----第四步预审反馈调整----税务机关反馈信息读入------选定反馈的U盘资料---处理。

2.通过税务机关反馈信息处理查看更新哪些资料,如果OK,就可以做正式申报。

1.第八步(税申报表数据采集)---增值税申报表项目录入----依据本月增值税申报主表及表二录入即可。

2.再操作第九步(免抵退汇总数据采集)----免抵退申报汇总表录入----此表会系统自动生成的,但检查数据是否与其它报表数据一致2.12.2出口销售额:即本月有报关单的销售额(不含其他收入-如:样品)当期单证不齐:即本月出口中货物金额(因为当月出口,不可能当月就能进行收齐单证,因此此金额会显示在此栏)2.32.4当期单证齐全:即本月要收齐的单证(要核对当月收齐的报关单金额是否相等)当期应退税额:应根据本月有单证收齐的金额来计算(如果当月没有单证收齐就没有当期应退税额的)

3.免抵退汇总表录入:此表在本年的前三个月如有单证收齐时才需做此表,4月以后就不用做此表的

4.以上完成就可以打印报表进行申报,第十步免抵退正式申报----打印申报报表----1.口货物免、抵、退汇总表;2.出口货物免、抵、退申报明细表(当期出口明细),如本月有单证收齐就会有下一页的;

5.然后再第十步生成汇总申报数据,就OK了。申报资料:1.2.3.4.5.免抵退汇总表及明细表应交税金明细帐本(复印件) 主营业务收入明细帐(出口)进项税额转出明细表出口货物报关单复印件单证收齐:(90天)单证包括核销单、出口退税专用报关单、出口发票(注意:如果报关单上为监管仓,在单证收齐时,一定要附送出仓单及入仓单。资料包括:出口收汇核销单、出口退税专用报关单、出口专用发票、(监管仓:出仓单、 入仓单)

免抵退账务处理_免抵退 -计算方法

当期应纳税额

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)

这个公式比较容易理解,其中括号里面两项相减的实质含义就是当期准予从内销货物销项税额中抵扣的进项税额以及本应出口退税的进项税额。理论上说,准予抵扣的进项税额只能是当期进项税中属于生产内销产品所消耗的材料物资对应的部分,但是因为时间等原因造成的差异,致使无法明确辨析,只能采用人为的简化确定方式,即通过当期全部进项税额减去当期免抵退税不得免征和抵扣额这种方式来计算。而这个部分中不光有当期内销货物可以抵扣的进项税,还有出口货物应退的进项税额,将这两个部分全部视同进项税额来抵扣当期内销货物的销项税额,实际体现的是免抵退的抵顶过程,即以应免退税额抵顶内销应纳税额的过程。

括号中后面的这个概念比较拗口,所谓当期免抵退税不得免征和抵扣额意味着,按照免抵退税制度进行计算时,“不得免征”和“不得抵扣”的两部分进项税额,不得免征的原因,这部分的计算公式是后面的四,具体可以参见这部分分析。

免抵退税额

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额;其中:

1、出口货物离岸价(FOB)以出口发票计算的离岸价为准。出口发票不能如实反映实际离岸价的,企业必须按照实际离岸价向主管国税机关进行申报,同时主管税务机关有权依照《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》等有关规定予以核定。

2、免抵退税额抵减额=免税购进原材料价格×出口货物退税率

免税购进原材料包括从国内购进免税原材料和进料加工免税进口料件,其中进料加工免税进口料件的价格为组成计税价格。

进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税

如前所述,这个公式中计算的“免抵退税额”就是名义应退税额或者免抵退制度下的可抵顶进项税额。公式最后一个减项“免抵退税额抵减额”的实质含义是,免税购进的原材料本身是不含进项税额的,所以在计算免抵退税额时就不应该退还这部分原本不存在的税额,因此要通过计算予以剔除。

当期应退税额和免抵税额

1、如当期末留抵税额≤当期免抵退税额,则

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

2、如当期期末留抵税额>当期免抵退税额,则

当期应退税额=当期免抵退税额

当期免抵税额=0

当期期末留抵税额根据当期《增值税纳税申报表》中“期末留抵税额”确定。

这实际是一组当期实际应退税额的判断公式。采用的思路是:当期应退税额=MIN[当期期末留抵税额;当期免抵退税额]。(即取二者中较小的一个)。

需要说明一点,这里的“当期末留抵税额”实际上是名义留抵额,为什么这样说呢?

因为最终的实际期末留抵额=名义留抵额-当期实际退税额,而此处的名义留抵额=-当期应纳税额,当然这要满足当期应纳税额小于零这个大前提。也只有明确了这点才能明白以免抵退税额与当期末留抵额进行比较的作用,其实是在判断当期的名义退税额到底应该实际退税多少以及已经实际抵顶多少。因为经过引申,这里的对比实际上是在对比“当期名义退税额”与“当期应纳税额的绝对值”,名义留抵额在数额上等于当期应纳税额的绝对值,或者负数(因为当期应纳税额小于零)。

我们再来说说为什么要做这样的比较呢,其实这才是免抵退管理办法的精髓所在,因为所谓的免抵,就是通过比较才能确定是否抵顶以及抵顶多少数额。按照制度设计,名义的退税额即免抵退税额是与内销产品应纳税额有关的,内销产品的应纳税额也可以通过以下公式计算出来:

内销产品应纳税额=内销产品当期销项税额-(当期进项税额-当期免抵退税额-当期免抵退税不得免征和抵扣税额)

为什么括号里面要减出口产品应退税额呢?因为按照这种管理办法认定的出口货物所包含的进项税额,本应该另行退税的,因此要从当期进项税额中剔除。至于“当期免抵退税不得免征和抵扣税额”,其名称本身就已经明白地告诉我们,是既不能作为出口免征也不能作为内销抵扣的税额,虽然只是说叫税额,但显然不是销项,而是进项税额,所以实质上就是指不能抵扣的进项税额,会计上要做进项税转出,所以这里就要从进项税额中剔除。

这样一来,稍加注意就会发现,计算内销产品应纳税额的公式与前面计算的当期应纳税额的公式只差一个要素,就是当期免抵退税额。当期应纳税额公式中没有减去这个免抵退税额,就是体现抵顶的过程。

如此推导出:内销货物应纳税额=当期应纳税额+当期免抵退税额;

这是一个重要的公式,但我们先暂且将其放下,再从免抵退的原理上来分析一下,企业名义上的应退税额即当期免抵退税额,最终可能出现三种情况,也就是三种处理结果:

⑴、内销货物应纳税额大于零,且大于出口应退税额,因此全部用来抵顶内销产品应纳税额,仍有不足,即不足抵顶,这种情况下不需退税。这是当期应纳税额大于零时的情况,实际意味着出口应退进项税不足抵顶内销应纳税税额。这时的实际抵顶额=免抵退税额。退税额=0;

⑵、内销货物应纳税额大于等于零,但小于出口应退税额,即抵顶有余。这种情况下以出口应退税额抵顶内销货物应纳税额后仍有余额,因此:

实际退税额=当期免抵退税额-当期内销货物应纳税额=当期免抵退税额-(当期应纳税额+当期免抵退税)额=-当期应纳税额=当期留底税额;

这种情况的适用条件:当期应纳税额小于零且当期内销货物应纳税额≥0,即:当期应纳税额+当期免抵退税额≥0,也就是:当期免抵退税额≥-当期应纳税额=当期留底税额;

反过来就是:当当期免抵退税额≥当期留底税额时,当期实际退税额=当期留底税额;

⑶、内销货物应纳税额小于零,因为无需纳税,所以无需抵顶。这种情况下:

实际退税额=免抵退税额;

这种情况的适用条件:

当期应纳税额小于零且当期内销货物应纳税额

反过来就是:

当当期免抵退税额当期留底税额时

免抵退税不得免征和抵扣税额

免抵退税不得免征和抵扣税额=出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率)

这两个公式分别看都比较难理解,但是将两个公式合并后就成为:

免抵退税不得免征和抵扣税额

=出口货物离岸价×外汇人民币牌价×(出口货物征税率-出口货物退税率)-免税购进原材料价格×(出口货物征税率-出口货物退税率)

=(出口货物离岸价×外汇人民币牌价-免税购进原材料价格)×(出口货物征税率-出口货物退税率)。

这样一来,不得免征和抵扣的税额就表现得比较明晰起来,也就是从认定的出口销售额中,剔除掉免税购进的原材料价款后的剩余部分对应的征退税差额。

这样计算的原因包括三个,

第一,免税购进材料本身不包含进项税,所以不应该计算免征和抵扣税额,因此要予以剔除;

第二因为出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是定公式中的退税率;

第三,基于第二条同样的理由,因为无法直接计算应退税额,所以变通的办法,先来计算不得免征和抵扣的税额,并以此作为间接计算免抵退的一个中间数据。将其从公式一中的进项税额中剔除。剔除后的部分就是当期全部进项税额中可以免征和抵扣的金额,实际上就是税法允许从当期内销部分销项税额中抵扣的进项税额。

“免抵退税不得免征和抵扣税额抵减额”与“免抵退税额抵减额”的区别

注意“免抵退税不得免征和抵扣税额抵减额”与前面的“免抵退税额抵减额”相区别,

“免抵退税额抵减额”实质是不予抵免的金额,实际帐务处理中是不存在的,但是作为免抵退这种管理办法的计算思路,必须将这部分予以剔除。而通过前面对计算公式地分析,可以理解因为前面对免税购进原材料也相应计算了不得免征和抵扣的税额,所以单独计算“免抵退税不得免征和抵扣税额抵减额”作为修正。

另外,从公式可以看出,这两者的联系:

免抵退税额抵减额=免税购进原材料价格×出口货物退税率;

免抵退税不得免征和抵扣税额抵减额

=免税购进原材料价格×(出口货物征税率-出口货物退税率)

=免税购进原材料价格×出口货物征税率-免税购进原材料价格×出口货物退税率

=免税购进原材料价格×出口货物征税率-免抵退税额抵减额。即:免税购进原材料价格×出口货物征税率

=免抵退税不得免征和抵扣税额抵减额+免抵退税额抵减额。