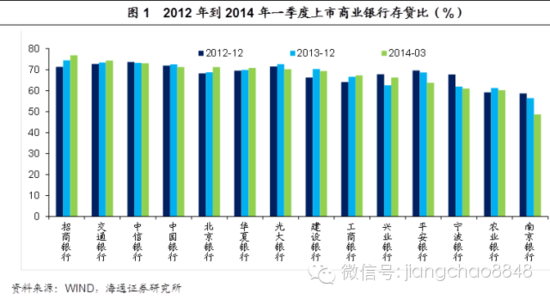

在放开贷款额度和下调存款准备金之后,控制商业银行信用扩张的最后一道屏障―――存贷比指标―――也在2010年新年伊始松动。银监会正式下发《关于调整部分信贷监管政策促进经济稳健发展的通知》,明确表示,将允许符合条件的中小银行适当突破存贷比的限制。

存贷比_存贷比 -概述

存贷比

存贷比(Loan-to-depositRatio),即存贷款比率,是指将银行的贷款总额与存款总额进行对比。从银行盈利的角度讲,存贷比越高越好,因为存款是要付息的,即所谓的资金成本,如果一家银行的存款很多,贷款很少,就意味着它成本高,而收入少,银行的、盈利能力就较差。因商业银行是以盈利为目的的,它就会想法提高存贷比例。从银行抵抗风险的角度讲,存贷比例不宜过高,因为银行还要应付广大客户日常现金支取和日常结算,在就需要银行留有一定的库存现金存款准备金(就是银行在央行或商业银行的存款),如存贷比过高,这部分资金就会不足,会导致银行的支付危机,如支付危机扩散,有可能导致金融危机,对地区或国家经济的危害极大。如银行因支付危机而倒闭,也会损害存款人的利益。所以银行存贷比例不是越高越好,应该有个度,央行为防止银行过度扩张,中国规定商业银行最高的存贷比例为75%。

存贷比_存贷比 -计算公式

其计算公式如下:

存贷款比率=各项贷款总额X100%

各项存款总额

该比率越高,表明负债对应的贷款资产越多,银行的流动性就越低。为保持银行的流动性,中国央行规定,该比率不得超过75%。

存贷比_存贷比 -与银行的流动性

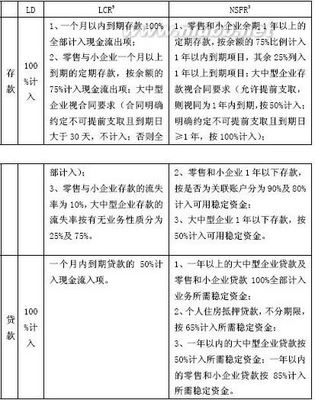

存贷款比率是商业银行用来衡量银行流动性风险的指标之一。用存贷款比率来衡量银行的流动性也存在不足之处:

存贷比

(1)因为贷款和存款中的各个项目的流动性水平或对流动性的要求是不同的。

(2)贷款以外的其他资产也会对银行的流动性造成影响。

因此,该比率应结合其他比率来全面考察银行的流动性状况。

作为商业银行的存在,关键在于如何派生存款,创造广义货币,扩大货币乘数。要扩大货币乘数,就需要取消现行中央银行对商业银行监管指标中存贷款比率不得大于75%的规定。商业银行的安全性是由流动性和盈利性所决定的,在商业银行流动性资产和加权风险资产资本充足率(>8%)达到了规定比例的约束条件下,存贷款比率对安全性而言已无任何实际意义,相反却限制了货币乘数的扩大,降低了盈利性。

存贷比_存贷比 -特点

商业银行存款与贷款之间的差额主要以存款准备金的形式表现,而1998年3月法定存款准备金率由13%下降为8%,1999年11月又降为6%,因此,存贷款差额应该体现在超额存款准备金数量上。对商业银行的动机进行分析可知,保持大量的超额存款准备金既可以减少不良贷款风险,又可以获得中央银行相对较高的利息收益。在目前存贷款比率低于最优值的情况下,适当提高贷款利率,能够有效地补偿不良贷款风险并将道德风险控制在一定范围之内,同时可以有效削减超额存款准备金数量,更大程度地减少商业银行闲置资金的机会成本。此外,由于目前企业对贷款的总需求大于银行的供给,资本市场供不应求,适当提高贷款利率能够平衡资本供需,有利于抑制通货膨胀,符合市场的运行规律。

存贷比_存贷比 -规定

存贷款比率等于各项贷款余额与各项存款余额的比率。按照人民银行的规定,各项贷款余额包括短期贷款、中长期贷款、逾期贷款、应收押汇和贴现;总存款包括活期存款、应解汇款、保证金、长期存款和长期储蓄存款。

表:我国商业银行存贷款比率比较

存贷款比较

从表中可看出,经营状况较好的三家银行中有两家银行在1997年的存贷款比例超过75%,接近80%,平均比率都低于85%;经营状况较差的三家银行有两家银行的平均存贷款比率超过85%,其中烟台住房储蓄最大,近96%;破产关闭的海南发展银行的存贷款比例更加离谱,超过130%。由此可见,存贷款比例超过85%意味着银行进入了危险的经营区间。过去的存贷款监管指标<=75%,虽然要求较严,但限制了银行的盈利空间,在实际操作中难以切实落实。所以,建议将商业银行存贷款监管指标由<=75%调整为<=85%。

存贷比_存贷比 -降低存贷比

使得存贷比迅速降低至监管红线之下无非有两种做法:一是,减少贷款增量;二是,增加存款增量。

贷款收入是银行的命根子,减少放贷,不太现实,那么银行能够做而且也愿意做的就只有全力吸收存款了。而且,鼓励吸储本来就是银行的惯例。中国的存贷款利率是以人民银行划定的基准利率为基础的,各商业银行间的净息差NIM(NetInterestMargin,银行净利息收入与银行全部生息资产的比值)基本没有本质的区别,因此商业银行的利润与可贷资金的数量高度正相关。而商业银行的存款总额越大,其可贷资金的额度就越高,这样其净利息收入就越多,因此各商业银行将吸储作为一项任务层层下达。 国有大型商业银行的网点众多,其吸收存款的能力比较强,因此其存贷比相对较低。

商业银行收紧信贷规模,企业对现金管理的需求就更加迫切,尤其是集团企业。他们是银行现金管理业务最重要的客户群。尽管他们的绝对数量比较少,但业务额却是银行业务额中的“大头”。银行为这些企业提供的现金管理服务,主要包括收付款管理、流动性管理等,企业获得和保持了最佳现金流,反过来说,这些企业多为大型集团企业,他们也为银行提供了大量存款,这些企业通过银行提供的现金管理服务,将旗下众多分子公司账户以及巨额的存款部分或者全部转至该银行,对银行的存款拉动作用十分明显。

现金管理业务不仅能增加客户的黏性,对增加银行开户数、交易量以及带动存款增长等方面也有长足的好处。现金管理已经成为商业银行争夺高端企业和机构客户的重要阵地,作为中间业务的高端产品,现金管理业务不仅提升了传统存贷款业务的空间,也为商业银行多元化盈利模式奠定了基础。