流转课税是指以流转额为课税对象的税类。它的经济前提是商品经济,其计税依据是商品销售额或业务收入额。属于流转课税的税种包括产品税,增值税,消费税,营业税,关税等。这是目前我国最大的税类。

流转税包括_流转课税 -简介

流转课税以商品生产、流通环节的金额或数量和非商品的营业收入为对象所课征的一类税。又称流通税。

流转税包括_流转课税 -沿革

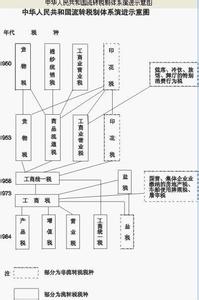

流转税是商品生产和商品交换发展的产物。早在公元前8世纪的中国西周时期,就已经出现了关市之赋、山泽之赋等流转税的萌芽形式。随着工矿业和商品交换的发展,流转税的征税范围随之扩大。在世界许多国家,各种流转税如烟税、酒税、汽油税、消费税、销售税、经营税、交易税、增值税,一直是政府财政收入的主要来源。在中国,中华民国时期国民政府征收的中央税中,关税、盐税和货物税三大流转税占主导地位。1949年中华人民共和国建立以来,流转税体系的发展变化大致经历了以下几个阶段:①1950年《全国税政实施要则》规定的流转税主要是货物税、工商业营业税和关税。其中货物税的税目,如烟、酒、糖、矿产品等,在生产环节实行从价计征,征税后行销全国不再征收货物税。工商业营业税对商品销售收入额和劳务服务收入额课税。这两种税不仅是国家财政收入的主要来源,而且由于采取了高低不等的多档次税率,较好地体现了国家经济政策。②1953年修正税制,把原征收货物税的卷烟、酒、糖、棉纱等22种产品所缴纳的货物税、营业税、印花税、棉纱统销税、棉花交易税等简化合并,改为商品流通税,从工业生产到商业零售,只就工业批发一个环节按销售收入额一次征收。这样,在流转税体系中的主要税种由3个增加到4个,即货物税、工商营业税、商品流通税和关税。③1958年,在当时普遍要求简化税制的情况下,把原征收的货物税、商品流通税、营业税、印花税简化合并为工商统一税,以工农业产品和服务性业务的流转额为征税对象,在商品的生产和零售两个环节征收。④1973年,又将国营企业,集体企业原来缴纳的工商统一税、城市房地产税、车船使用牌照税、屠宰税再简化合并为工商税,盐税也作为一个税目列入工商税征收范围。但对在中国的外商投资企业和外国企业生产经营环节的销售收入和营业收入继续征收工商统一税。⑤1984年国家为了适应经济体制改革、发展有计划商品经济和强化税收职能的需要,决定全面改革工商税制,对原工商税按其所包含的内容、课税依据、作用和调节对象的不同,重新划分了税种,其中除对盐的征税作为一个独立税种归入资源税体系外,把以商品流转额和非商品营业额为征税对象部分,分解为产品税、增值税和营业税。国务院依据中华人民共和国全国人民代表大会常务委员会授权,于1984年9月18日发布了《中华人民共和国产品税条例(草案)》、《中华人民共和国增值税条例(草案)》和《中华人民共和国营业税条例(草案)》。财政部于同年 9月28日制订了《中华人民共和国产品税条例(草案)实施细则》、《中华人民共和国增值税条例(草案)实施细则》和《中华人民共和国营业税条例(草案)实施细则》。三个税种均自1984年10月1日起试行,形成了中国流转税的主体部分。流转税一向是中国税制结构中的主体税种,在工商税收收入总额中的比重占60%以上。流转税包括_流转课税 -构成

至1991年,中国流转税体系主要由以下税种组成:①产品税,对列举的工农业产品在生产领域销售环节或采购环节征税,采取差别比例税率;②增值税,对列举的工业产品,在工业生产销售环节征税,采取差别比例税率,实行已税因素扣抵制,借以消除重叠征税导致的税负不平;③营业税,以零售商业、各种服务业的营业收入额和商品批发业的进销差价额为征税对象,实行行业差别比例税率;④特别消费税,由“彩色电视机特别消费税”和“小汽车特别消费税”两个单行征税办法构成,1989年开征,主要目的在于调节应税产品的生产与消费,适当积累财政资金。⑤工商统一税,1958年开征,对在中国的外商投资企业和外国企业取得的生产经营收入额课征。⑥关税,课税对象是进出国境或关境的货物和物品,分为进口税和出口税,实行差别比例税率,其进口税率分为普通税率和最低税率两档。前三种流转税各有其不同的征收项目,如凡征收产品税的产品,不再征增值税;反之亦然。流转税包括_流转课税 -特点

流转税是世界各国税收制度的重要组成部分。这类税收种类繁多,其主要特点可以概括为:①以商品生产、交换和商业性劳务为课税前提,征税范围较为广泛,既包括生产销售的工农业产品,也包括商业、服务业的营业收入;它既对国内商品课税,也对进出国境或关境的商品课征,税源充裕。②以商品销售额和营业收入作为计税依据,一般不受生产经营成本、费用变化的影响,可以保证国家及时、稳定、可靠地取得财政收入。③一般具有间接税性质,不论这类税收是采取价内税的形式,还是采取价外税的形式,税收与价格关系均较为密切,便于国家通过征税来体现产业政策和消费政策。④同有些税类相比,流转课税在计算征收上较简便,易于为纳税人所接受。(1)税源普遍。流转课税针对商品和劳务交易行为的发生进行课征,只要发生商品交易行为,就可征税,因此税源普遍。同时,流转课税可以随经济的增长而自然增长,不受纳税人经营状况的影响,因而税收收入相对稳定。(2)课税隐蔽,税负容易转嫁。流转课税在形式上虽由商品的生产者或销售者缴纳,实际上所纳税额往往加于商品卖价之中,转嫁给消费者负担。消费者虽然负担了税款,却并不直接感受到税收负担的压力,课税阻力小。

(3)课税环节灵活。流转课税的课征对象是商品和劳务的流转额,因而与交易行为有着密切的联系。一种商品从投入流通到最后消费之前,往往要经过多次的转手交易行为。每经过一次交易行为,商品随之流转一次,同时也就发生了一次对卖者的商品流转额课税的问题。由于交易中的商品种类和流通渠道复杂多样,所以流转课税的范围宽窄不一,课税环节灵活,可以确定在零售环节,也可以确定在批发和产制环节。税基既可以是商品和劳务的营业总额或周转额,也可以是扣除了某些项目的增值额,由此形成了流转课税的不同类型。

(4)流转课税在负担上具有累退性。;流转课税一般采用比例税率,税负按消费商品的数量按比例负担。表面上看,对一般消费品课税,消费数量大者多赋税,消费数量少者少赋税;同时,对奢侈品课征高额消费税,常由富人承担。但是,由于个人消费总是有一定限度,所以个人消费商品数量的多寡与个人收入并不是成比例的。一般来说,越是富有的人,消费支出占其收入的比例越小;越是贫困的人,消费支出占其收入的比例越大。在此情况下,流转课税呈现出一定的累退性。收入愈少,税负相对愈重;收入愈多,税负相对愈轻。

(5)征收管理具有简便性。流转课税采用从价定率或从量定额计征,与所得课税和财产课税相比,计算手续简单,容易征收;此外,流转课税的纳税人是为数较少的企业,相对容易稽征。

(6)能有效配合社会经济政策的实施。流转课税选择特定的商品和劳务课征,即使对全部或大部分商品和劳务课征,也往往采取差别税率。对某些有害于人体健康和社会利益的消费品,如烟、酒及易污染的产品或设施,政府通常要课以较重的税;对某些奢侈品更是课以重税。重税的目的往往不是着眼于取得公共收入,而是为了执行政府对社会经济政策。如限制某些产品的生产或进口,抑制社会的奢侈浪费之风等。

流转税包括_流转课税 -法律条文

国务院依据中华人民共和国全国人民代表大会常务委员会授权,于1984年9月18日发布了《中华人民共和国产品税条例(草案)》、《中华人民共和国增值税条例(草案)》和《中华人民共和国营业税条例(草案)》。财政部于同年9月28日制订了《中华人民共和国产品税条例(草案)实施细则》、《中华人民共和国增值税条例(草案)实施细则》和《中华人民共和国营业税条例(草案)实施细则》。三个税种均自1984年10月1日起试行,形成了中国流转税的主体部分。流转税一向是中国税制结构中的主体税种,在工商税收收入总额中的比重占60%以上。