利润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在企业和投资者之间进行的分配。利润分配的过程与结果,是关系到所有者的合法权益能否得到保护,企业能否长期、稳定发展的重要问题,为此,企业必须加强利润分配的管理和核算。企业利润分配的主体是投资者和企业,利润分配的对象是企业实现的净利润;利润分配的时间即确认利润分配的时间是利润分配义务发生的时间和企业作出决定向内向外分配利润的时间。

利润分配_利润分配 -分配项目

按照我国《公司法》的规定,公司利润分配的项目包括以下部分:

1、法定公积金

法定公积金从净利润中提取形成,用于弥补公司亏损、扩大公司生产经营或者转为增加公司资本。公司分配当年税后利润时应当按照10%的比例提取法定公积金;当法定公积金累计额达到公司注册资本的50%时,可不再继续提取。任意公积金的提取由股东会根据需要决定。

2、股利(向投资者分配的利润)

公司向股东(投资者)支付股利(分配利润),要在提取公积金之后。股利(利润)的分配应以各股东(投资者)持有股份(投资额)的数额为依据,每一股东(投资者)取得的股利(分得的利润)与其持有的股份数(投资额)成正比。股份有限公司原则上应从累计盈利中分派股利,无盈利不得支付股利,即所谓“无利不分”的原则。但若公司用公积金抵补亏损以后,为维护其股票信誉,经股东大会特别决议,也可用公积金支付股利。

中国证券监督管理委员会于2008年10月9日颁布实施的《关于修改上市公司现金分红若干规定的决定》强调了股利分配中现金分红的重要性,要求上市公司应当在章程中明确现金分红政策,利润分配政策应当保持连续性和稳定性。此外,作为上市公司申请公开增发或配股的重要前提条件,还强调公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

利润分配_利润分配 -分配方式

社会主义国营企业

主要有两种分配方法:一种是企业实现的利润在企业和国家之间按一定比例分成,具体办法多种多样;另一种是企业实现的利润依法交纳各种税收,剩余利润全部留企业,具体做法亦各不相同。

中国企业

根据企业所有制性质的不同,分别采用不同的利润分配形式。 集体所有制企业一般实行国家征税、自负盈亏的办法。国营企业的利润分配经历了两个阶段,采用了两种办法。1978年以前为第一阶段,在此期间,国营企业的利润分配除有几年曾实行过企业奖励基金和利润留成等办法外,基本上是采取 统收统支的办法,即企业实现的利润全部上缴国家,发生亏损则由国家弥补;发展生产所需的资金,除一部分可用 折旧基金解决外,每年都由国家预算安排的专项拨款解决;职工集体福利开支和奖金,按工资总额的一定比例列入 产品成本。从1978年起为第二阶段,为了调动企业和职工改善 经营管理的积极性,国家对国营企业的 财务体制,包括利润分配制度进行了改革,逐步把过去的 统收统支办法,改为一部分利润留给企业,大部分利润上交国家的分配办法。具体形式有:①企业基金。企业完成国家规定的 计划指标后,除可按工资总额的一定比例从实现利润中提取企业基金外,还可从当年利润比上年利润的增长额中提取一定比例的企业基金,其余则全部上交国家。企业提取的企业基金主要用于发展生产、 职工福利,也可适当用于职工奖励。②利润留成。企业完成国家规定的 计划指标后,可按照规定的比例,分别从实现利润(包括基数利润加增长利润),或超计划利润中留用一部分利润(没有完成计划指标的企业,要相应扣减一部分 留用利润)。③盈亏包干。国家对某些 微利企业,实行“上交利润包干,超收部分分成或全部留用”的办法;对确因客观原因发生亏损的企业,实行定额补贴的包干办法。④ 利改税。从1983年1月1日起,对盈利的国营企业普遍实行 利改税。就是将企业向国家上交利润改为按照国家规定的税种及税率交纳税金,税后利润全部归企业使用。国营企业实行 利改税一般分两步走,第一步(1983年1月起)实行税利并存,第二步(1984年10月起)实行完全的利改税。实行 利改税的意义在于:进一步扩大企业的自主权,调动企业的生产经营积极性,使企业从改善经营管理,挖掘内部潜力,提高经济效益,实现增产增收中得到更多的好处;有利于国家利用税收的经济杠杆作用来调节企业的生产和流通,缓解由于价格不合理等因素造成的矛盾;有利于正确处理国家、企业和职工三者的利益,保证国家财政收入稳定增长。

西方企业

西方私人企业的利润一部分以股息形式分配给 股票持有者,一部分以 留存收益的形式作为企业的 追加资本,另一部分则以后备基金的形式留在企业。

利润分配_利润分配 -账务处理

利润分配的主要账务处理。

①企业按规定提取的盈余公积,借记本科目(提取法定盈余公积、提取任意盈余公积),贷记“盈余公积――法定盈余公积、任意盈余公积”科目。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记本科目(提取储备基金、提取企业发展基金、提取职工奖励及福利基金),贷记“盈余公积――储备基金、企业发展基金”、“应付职工薪酬”等科目。

②经

股东大会或类似机构决议,分配给股东或投资者的现金股利或利润,借记本科目(应付现金股利或利润),贷记“应付股利”科目。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记本科目(转作股本的股利),贷记“股本”科目。

③用盈余公积弥补亏损,借记“盈余公积――法定盈余公积或任意盈余公积”科目,贷记本科目(盈余公积补亏)。

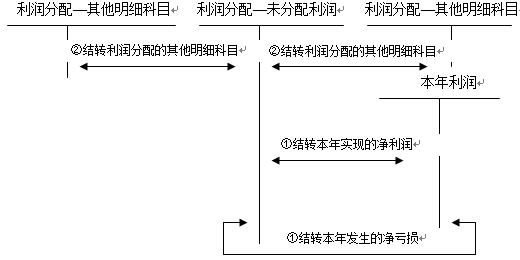

④年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配――未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。结转后,本科目除“未分配利润”明细科目外,其他明细科目应无余额。

利润分配_利润分配 -制约因素

(一)法律因素

为了保护债权人和股东的利益,法律法规就公司的利润分配作出了规定,公司的收益分配政策必须符合相关法律规范的要求。相关要求主要体现在以下几个方面:

(1)资本保全约束。规定公司不能用资本(包括实收资本或股本和资本公积)发放股利,目的在于维持企业资本的完整性,保护企业完整的产权基础,保障债权人的权益。

(2)资本积累约束。规定公司必须按一定的比例和基数提取各种公积金。另外,它要求在进行股利分配时,一般应当贯彻“无利不分”的原则。

(3)超额累积利润约束。

这是规定企业不能过度的进行利润积累。为什么要限制企业过度积累利润呢?我们知道,企业股东获得的收益包括两部分:一部分是持有期间获得的股利,另一部分是将来卖出的时候卖出价和原来买入价的差额,叫资本利得。如果企业过度积累利润,虽然股东的股利收入减少了,但是,由于股价会上升,所以,股东可以获得资本利得。股利收入的所得税税率要高于获得资本利得收入的税率,因此,公司通过过度积累利润,虽然减少了股东的股利收入,但由于盈余的积累增加,提高了公司股价,从而使股东的资本利得可以增加。所以,过度积累利润,实质上是一种避税行为。因此,西方国家在法律上明确规定公司不得超额累计利润,当公司留存收益超过法律认可的水平将被加征额外的税款。但我国法律目前对此尚未做出规定。

(4)偿债能力约束。保证在现金股利分配后公司仍能保持较强的偿债能力。

(二)公司因素

公司在确定收益分配政策时,出于长期发展和短期经营的考虑,需要考虑以下因素:

(1)现金流量

企业在进行收益分配时,必须充分考虑企业的现金流量,而不仅仅是企业的净收益。

(2)资产的流动性

如果企业的资产有较强的流动性,现金来源较宽裕,则公司具有较强的股利支付能力。

(3)盈余的稳定性

一般来讲,一个公司盈余越稳定,则其股利支付水平越高。

(4)投资机会

投资机会多――低股利

投资机会少――高股利

(5)筹资因素

筹资能力强――高股利

(6)其他因素

由于股利的信号传递作用,公司不宜经常改变其利润分配政策,应保持一定的连续性和稳定性;此外,利润分配政策还会受其他因素的影响,比如公司的发展阶段以及所在行业状况等。

(三)股东因素

(1)控制权

从控制权的角度考虑,具有控制权的股东往往希望少分股利。原因在于,如果公司的股利支付率高,必然导致保留盈余减少,这又意味着将来发行新股的可能性加大,而发行新股会稀释公司的控制权。因此,具有控制权的股东往往主张限制股利的支付,而愿意较多的保留盈余,以防止控制权旁落他人。

(2)稳定的收入

从稳定收入的角度考虑,靠股利维持生活的股东要求支付稳定的股利。

(3)避税

一般来讲,股利收入的税率要高于资本利得的税率,因此,很多股东出于税赋因素的考虑,偏好于低股利支付水平。

(四)债务契约与通货膨胀

(1)债务契约

一般来说,股利支付水平越高,留存收益越少,公司破产风险就加大,就越有可能侵害到债权人的利益,因此,为了保证自己的利益不受侵害,债权人通常会在债券契约、租赁合同中加入关于借款公司股利政策的限制条款。

(2)通货膨胀

在通货膨胀时期,企业一般采用偏紧的利润分配政策。原因在于,出现通货膨胀之后,货币购买力下降,固定资产重置资金会出现缺口,为了弥补缺口,企业往往少发放现金股利。