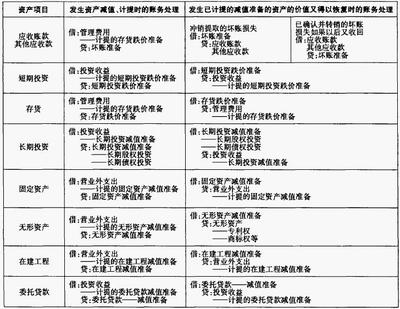

无形资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该无形资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备,按应减记的金额,借记“资产减值损失――计提的无形资产减值准备”科目,贷记“无形资产减值准备”科目。该项无形资产在2001年对 会计报表的影响数,包括 摊销无形资产费用18000元和计提减值准备10800元,合计影响利润28800元。实际工作中应注意,对企业因计提减值准备后少 摊销的无形资产费用,应在当期直接作 纳税调整,不能片面地理解为税法确认的无形资产摊销费用一定不能超过 会计确认的无形资产费用,也不能作为 时间性差异在处置无形资产时或摊销年限结束后才允许企业扣除少摊销的无形资产费用。

无形资产减值准备_无形资产减值准备 -税务处理

举例

例如:某公司2003年1月将一项专利技术权转让,取得收入16万元,该专利技术2001年1月购入,取得时成本18万元,摊销期10年。2001年12月31日,提取减值准备10800元。涉及的税收问题及会计处理如下:

2001年的会计处理及涉税问题。

2001年1月购入无形资产时:

借:无形资产 180 000

贷:银行存款 180 000 购入的无形资产应以实际支付的价款作为入账价值。

该年每月摊销无形资产 费用时:

借:管理费用 1500

贷:累计摊销 1500

2001年12月31日计提无形资产减值准备时:

借:资产减值损失-无形资产减值准备 10800

贷:无形资产减值准备 10800

2001年合计 摊销无形资产 费用18000元,2001年末的摊余价值为162000元,2001年末无形资产的 账面价值为151200元(162000-10800)。该项无形资产在2001年对 会计报表的影响数,包括 摊销无形资产费用18000元和计提减值准备10800元,合计影响利润28800元。而在申报2001年的 所得税时,由于税法只允许在所得税 税前扣除当年 摊销的无形资产费用18000元,不允许扣除无形资产减值准备10800元,因此应调增 应纳税所得额10800元。

2002年的会计处理及涉税问题。

2002年每月摊销无形资产费用时:借:管理费用1400(151200÷9÷12) 贷:累计摊销1400

实际工作中应注意的问题是,由于2001年末计提了无形资产减值准备,从 谨慎性原则出发,必须从计提的次月起,按其 账面价值151200元和尚可使用年限9年重新计算2002年每月 摊销的无形资产费用,不可能与2001年每月的摊销数额一致,2002年每月应摊销的无形资产费用为1400元。

2002年合计 摊销无形资产费用16800元,2002年末无形资产的摊余价值为145200元(162000-16800), 账面价值为134400元(145200-10800)。该项无形资产在2002年对 会计报表的影响数只有 摊销无形资产费用16800元,影响利润16800元。在申报2002年的 所得税时,由于税法不考虑计提无形资产减值准备对 无形资产摊销的影响,应按该无形资产的 历史成本确定当年可扣除的无形资产摊销费用18000元(180000÷10),而不是 会计确认的无形资产摊销费用16800元,因此应调减 应纳税所得额1200元。

2003年会计处理及涉税问题。

2003年1月出售时会计处理:

借:银行存款 160000

无形资产减值准备 10800

累计摊销 34800

贷:无形资产 180000

应交税金―――应交营业税 8000

应交税金―――应交城建税 560

其他应交款――― 教育费附加240

营业外收入 16800

虽然会计上当期确认的无形资产处置收益为16800元,但实际应为6000元(16800-10800),或者理解为处置收入160000元,处置成本145200元,处置税金8800元(8000+560+240),实际处置收益为6000元。

但从税法的角度来看,无形资产处置的 计税成本为144000元(180000-18000-18000),处置收益为7200元(160000-144000-8800),而不是 会计确认的处置成本为145200元(180000-18000-16800),处置收益为6000元(160000-145200-8800),处置收益相差1200元。

在申报2003年的 所得税时,首先应调增 应纳税所得额1200元(7200-6000),同时由于处置无形资产而转销的无形资产减值准备10800元,应调减应纳税所得额10800元,合计减少应纳税所得额9600元(10800-1200)。

实际工作中应注意,对企业因计提减值准备后少 摊销的无形资产费用,应在当期直接作 纳税调整,不能片面地理解为税法确认的无形资产摊销费用一定不能超过 会计确认的无形资产费用,也不能作为 时间性差异在处置无形资产时或摊销年限结束后才允许企业扣除少摊销的无形资产费用。