利率互换(inte restrate swap),也叫利率掉期,一种互换合同,指两笔货币相同、债务额相同(本金相同)、期限相同的资金,但交易双方分别以固定利率和浮动利率借款,为了降低资金成本和利率风险,双方做固定利率与浮动利率的调换。合同双方以一定的名义本金为基础,将该本金产生的以一种利率计算的利息收入(支出)流与对方的以另一种利率计算的利息收入(支出)流相。利率互换的目的是减少融资成本。如一方可以得到优惠的固定利率贷款,但希望以浮动利率筹集资金,而另一方可以得到浮动利率贷款,却希望以固定利率筹集资金,通过互换交易,双方均可获得希望的融资形式。利率互换可以有多种形式,最常见的利率互换是在固定利率与浮动利率之前进行转换。

互换_利率互换 -原因

利率互换之所以会发生,是因为存在着这样的两个前提条件:

①存在品质加码差异

②存在相反的筹资意向

互换_利率互换 -风险

1、互换合约的风险特征金融互换合约类似于金融远期合约,将对风险与收益一次性双向锁定,但其信用风险小于远期合约。因为金融互换是在信用基础上进行差额收付,现金流量小,故风险较小。

但是互换交易限于场外进行,缺乏大规模的流通市场,故而流动风险较大。

2、利率互换交易成功的条件

交易存续期内利率波动幅度大。只有当市场利率偏离了远期利率时,利率互换才对双方产生损益。

互换_利率互换 -特点

1.利率互换作为金融衍生工具,为表外业务,可以逃避利率管制、税收限制等管制壁垒,有利于资本的流动。

2.金额大,期限长,投机套利较难。绝大部分利率互换交易的期限在3―10年,由于期限较长,因此,投机套利的机会比较少,另外,利率互换一般属于大宗交易,金额较大。

3.交易的成本较低,流动性强。利率互换是典型的场外市场交易(OTC)工具,不能在交易所上市交易,可以根据客户的具体要求进行设计产品,无保证金要求,交易不受时间、空间以及报价规则的限制。具体交易事项都由交易双方自主商定,交易手续简单,费用低。因此,成本较低,交易相当灵活。

4.风险较小。因为利率互换不涉及本金交易,信用风险仅取决于不同利率计算的利息差,而且其中包含了数个计息期,能够有效地避免长期利率风险。

5.参与者信用较高。互换交易的双方一般信用较高,因为如果信用太低往往找不到合适的互换对手,久而久之,就被互换市场所淘汰。能够顺利参与交易的大都信用等级比较高。

互换_利率互换 -优点

利率互换①风险较小。因为利率互换不涉及本金,双方仅是互换利率,风险也只限于应付利息这一部分,所以风险相对较小;

②影响性微。这是因为利率互换对双方财务报表没有什么影响,现行的会计规则也未要求把利率互换列在报表的附注中,故可对外保密;

③成本较低。双方通过互换,都实现了自己的愿望,同时也降低了筹资成本;

④手续较简,交易迅速达成。利率互换的缺点就是该互换不像期货交易那样有标准化的合约,有时也可能找不到互换的另一方。

互换_利率互换 -交易机制

利率互换利率互换是受合同约束的双方在一定时间内按一定金额的本金彼此交换现金流量的协议。在利率互换中,若现有头寸为负债,则互换的第一步是与债务利息相配对的利息收入;通过与现有受险部位配对后,借款人通过互换交易的第二步创造所需头寸。利率互换可以改变利率风险。

固定利率支付者:在利率互换交易中支付固定利率;在利率互换交易中接受浮动利率;买进互换;是互换交易多头;称为支付方;是债券市场空头;对长期固定利率负债与浮动利率资产价格敏感。浮动利率支付者:在利率互换交易中支付浮动利率;在利率互换交易中接受固定利率;出售互换;是互换交易空头;称为接受方;是债券市场多头;对长期浮动利率负债与固定利率资产价格敏感。

互换_利率互换 -报价方式

利率互换

1、利率互换交易价格的报价

在标准化的互换市场上,固定利率往往以一定年限的国库券收益率加上一个利差作为报价。例如,一个十年期的国库券收益率为6.2%,利差是68个基本点,那么这个十年期利率互换的价格就是6.88%,按市场惯例,如果这是利率互换的卖价,那么按此价格报价人愿意出售一个固定利率为6.88%,而承担浮动利率的风险。如果是买价,就是一个固定收益率6.2%加上63个基本点,即为6.83%,按此价格报价人愿意购买一个固定利率而不愿意承担浮动利率的风险。由于债券的二级市场上有不同年限的国库券买卖,故它的收益率适于充当不同年限的利率互换交易定价参数。国库券的收益率组成利率互换交易价格的最基本组成部分,而利差的大小主要取决于互换市场的供需状况和竞争程度,利率互换交易中的价格利差是支付浮动利率的交易方需要用来抵补风险的一种费用。

利率互换的报价表

到期期限 银行支付固定利率 银行收取固定利率 当前国库券利率(%)

2 2-yr.T+30点 2-yr.TN+38点 7.52

3 3-yr.T+35点 3-yr.TN+44点 7.71

4 4-yr.T+38点 4-yr.TN+48点 7.83

5 5-yr.T+44点 5-yr.TN+54点 7.90

6 6-yr.T+48点 6-yr.TN+60点 7.94

7 7-yr.T+50点 7-yr.TN+63点 7.97

10 10-yr.T+60点 10-yr.TN+75点 7.99

15 15-yr.T+90点 15-yr.TN+98点 6.08

注:表中的"T"是指国库券,"点"是指基本点,一个基点为0.01%

互换_利率互换 -功能

(1)降低融资成本。出于各种原因,对于同种货币,不同的投资者在不同的金融市场的资信等级不同,因此融资的利率也不同,存在着相对的比较优势。利率互换可以利用这种相对比较优势进行互换套利以降低融资成本。

(2)资产负债管理。利率互换可将固定利率债权(债务)换成浮动利率债券(债务)。

(3)对利率风险保值。对于一种货币来说,无论是谷底利率还是浮动利率的持有者,都面临着利率变化的影响。对固定利率的债务人来说,如果利率的走势上升,其债务负担相对较高;对于浮动利率的债务人来说,如果利率的走势上升,则成本会增大。

互换_利率互换 -意义

利率互换

中国人民银行发布了《关于开展人民币利率互换交易试点有关事宜的通知》,这是中国利率市场化和金融市场建设取得的重大进展。利率互换不仅将有效帮助金融机构规避巨大的利率风险,增强其应对能力,从而使得利率市场化的基础更加稳固,也有利于提高央行调控的自主性空间,利率衍生品的创新空间也随之打开。

利率互换作为资本市场的核心工具,它打通了过去相对独立封闭的货币市场、债券市场、贷款市场、个人消费信贷市场之间的价格联系,并通过外汇远期市场打通了国内和国际资本市场之间的价格联系,使整个金融市场成为联系更加紧密的整体,将大大提高金融市场的资源配置和定价效率。

利率互换能够对冲银行业利率风险。实现利率市场化后,商业银行面临更大的利率风险,而通过利率互换交易可以有效地对冲商业银行固定利率贷款的利率风险。此外,商业银行作为债券市场的主要投资主体,利率互换的高效避险功能,有利于商业银行为巨额债券资产规避利率风险,也有利于通过开展利率互换交易化解商业银行资产负债期限错配所带来的风险。

利率互换的推出将为投资者提供有效的避险工具和更多的投资选择,从而提高了投资者的投资和交易热情。另外,做市商在与对手进行利率互换的同时要通过买卖债券进行对冲操作,这将极大地提高债券市场的流动性和定价效率,从而促进债券市场的进一步发展。

利率互换的推出对于汇率改革有促进作用。

利率互换产品的推出能够为债券市场提供新的交易工具,有利于丰富投资者的选择。

建立利率互换市场有利于提高央行货币政策操作的独立性和灵活性。在利率互换市场形成以后,人民银行和监管当局通过政策引导,可以使商业银行自觉地通过互换市场来对冲利率风险、提高利率风险管理水平和承受能力,可以使央行在制定货币政策和进行货币政策操作时,不必过多顾及对商业银行的冲击,而使金融宏观调控具有更高的独立性和灵活性。一个具备良好的风险管理功能的利率互换市场,有利于金融机构利率风险管理机制的形成,促进利率市场化的改革进程,也有利于提高货币政策的传导效率。

互换_利率互换 -定价

互换的浮动利率确定方式一旦确定,互换的定价问题就是计算出互换的固定利率使互换的价值为零。互换的定价可以依据利率的期限结构。

利率互换的定价是寻找一种合适的固定利率,使某一笔新互换交易净现值为零。刁羽的文章中阐述了利率互换的定价理论分为无风险定价理论、单方违约风险定价理论和双方违约风险定价理论等三种,都是参考交易活动中的不同机构有没有违约行为而分析出的定价理论。现有的定价模型有零息票互换定价法、债券组合定价法及远期利率协议定价法等。

无风险定价理论是指在进行定价活动中不考虑双方违约的情况,交易双方都按照预先签订的合约参与交易,最早是零息票互换定价法,把利率互换看成是两个债券的交换:固定利率和浮动利率债券。他们认为定价就是确定浮动利率债券价格,即金融市场的利率期限结构,这是定价的基础和关键。

单方违约风险定价理论中认为由于不同互换交易者进行交易时,某个交易者存在着违约的可能,那么在互换定价中加入违约的风险补偿是可以接受的。但是由于这种理论只考虑了一方交易者的违约风险,故其定价理论是单方违约定价理论。

双方违约风险定价理论主要是对交易者之间存在双向违约的风险下进行定价,Duffle和Huang(1996)推出了在双方都存在违约的情况下进行定价的理论模型,在这个模型中使用相关的贴现率来计算互换的现值。

国内学者对利率互换定价归纳为两种方法,即多期远期合约法和现值法。以上这些定价理论都是在假定一定的条件下得出的,能够得到一定的理论数据,但是在现实交易中还有许多情况会发生,所以定价模型的完善需要加入更多的变量,以使模型更加精确。

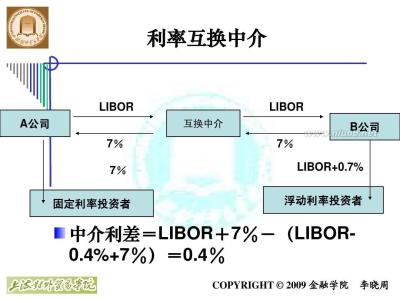

互换_利率互换 -实例

利率互换

(一)银行 B银行。贷款条件:

银行的贷款利率:

AAA 7% 6%(市场基准利率) 两种利率对银行的预期收益相同、对企业的预期融资成本相同

BBB 8% 6%+0.25%

CCC 9% 6%+0.5%

(二)、借款人、中介机构

H公司,AAA级企业,向B银行借款5000万。固定贷款利率7%;

L公司,CCC级企业,向B银行借款5000万。浮动贷款利率6.5%;

中介机构:M投资银行,按贷款金额分别向双方收取各0.1%的费用。

(三)互换过程

在中介机构的协调下,双方约定:

由L公司承担H公司的1.75%,然后双方交换利息支付义务,即互相为对方支付利息。每次付息由中介公司担保、转交对方,同时中介机构一次性收取0.1%的服务费。

(四)互换结果(假定市场利率没变)

1.H公司付浮动利率和中介服务费:7%―1.75%+0.1%=5.25%+0.1%=5.35%

(当初如借浮动利率贷款,付6%)

2.L公司付固定利率和中介服务费:6.5%+1.75%+0.1%=8.25%+0.1%=8.35%

(当初如借固定利率贷款,付9%)

双方各取得了比当初贷款条件低0.65%的贷款。

3.假如市场利率没变,

银行本来应该得到:

要从L公司收取的利息(浮)=6.5%

要从H公司收取的利息(固)=7%

总共13.5%

现在得到:6.5%+5.25%+1.75=13.5%

所以银行的利息收入没少。

(五)免费蛋糕来源

总的免费蛋糕为1.5%。其中:H公司0.65%,L公司0.65%,中介公司0.2%。

是由高信用等级公司出卖信用带来的。

具体计算:1.5%=(9%―7%)―(6.5%―6%)

(六)回头看L公司承担费的确定

中介公司的费用确实后,假如剩余的免费蛋糕双方各半,如何确定L公司的承担部分?

免费蛋糕1.5%中,已经确定要给中介公司0.2%。剩余还有1.3%,双方要求各得0.65%。

从H公司来看,要求以固定利率换成浮动利率,并且再拿到0.65%的好处,也就是要用6%―0.65%=5.35%的浮动利率取得贷款。那L公司分担的部分X应该是:

7%―X+0.1%=5.35%

X=7%+0.1%―5.35%=1.75%