营口港地理坐标为东经122°06′00″,北纬40°17′42″,由营口港务股份有限公司(以下简称公司或本公司)经营,是全国重要的综合性主枢纽港,东北地区及内蒙古东部地区最近的出海港,东北地区最大的货物运输港,辽东湾经济区的核心港口。其下辖营口港区、鲅鱼圈港区、仙人岛港区、盘锦港区、海洋红港区、绥中石河港区和葫芦岛柳条沟港区。2012年完成吞吐量30107万吨,集装箱481.5万TEU,吞吐量名列全国沿海第8位。营口港有锚地2处,一为过驳锚地,水深:9-12米,可锚泊船舶吨位30000载重吨;一为联检及侯潮锚地。航道沿辽河走向,外航道乘潮水深5.56米,可通航3000吨级满载船舶;内航道乘潮水深7.06米。

营口港_营口港 -营口港自然条件

风况:强风向为东北北向,频率为11.64%,常向风为南向,频率为19.16%,大于等于6级风频率11.14%,大于等于7级风频率3.81%。

营口港

降水:年平降水量549.9毫米,最大降水量714.7毫米,最小降水量396.4毫米,一日最大

降水量204.7毫米,日降水量大于等于25毫米的年平均日数为6.8天。

雾况:年平均雾日9.5天。气温:年平均气温9.8℃,最高气温35.3℃,最低气温-27.3℃。

冰况:营口港核心港区鲅鱼圈港区位于冰情较严重的辽东湾东部,一般11月中旬初见冰,终冰在翌年3月初,平均冰冻期95天,严重冰冻期68天,实际结冰期84.5天。港区近海海域以流冰为主,近岸的浅水地带则为固定冰。流冰往往由薄冰、厚冰组成,并有堆积现象,平均冰厚1月份为5~10厘米,2月份为10~15厘米。老港区一般在12月份中旬至翌年3月中旬为结冰期,封冻期间停止作业。

潮汐:属不规则半日潮,潮位及高程采用鲅鱼圈理论深度基准面,在黄海平面下2.038米。鲅鱼圈港区历年最大潮差4.23米,最小潮差0.71米,平均潮差2.56米。老港区最大潮差4.48米,最小潮差0.13米,平均潮差2.71米。

营口港

潮流:鲅鱼圈港区附近为往复潮流,涨潮流向东北北,落潮流向西南南,涨潮

流速大于落潮流速,最大表面流速0.96米/秒。

波浪:据观测站资料统计分析,强波向为东北北向,频率为13.96%,常波向为西南向,频率为15.25%。

营口港_营口港 -助航信息

航道:营口港鲅鱼圈港区航道长8.5千米,单向航道,设计底宽为110米,底标高为-8.7米,口门宽度324米,有效宽度210米。老港区航道全长39千米,分外航道和内航道。外航道有一段拦门沙浅滩,长3000余米,最浅端水深-1.7米。3000吨级船舶可乘潮出港,3000吨级以上船舶需在锚地过驳减载后乘高潮进港。外航道东西各有一个导流堤。内航道最小水深-4米。

锚地:营口港有锚地2处,一为过驳锚地,水深:9-12米,可锚泊船舶吨位30000载重吨;一为联检及侯潮锚地。航道沿辽河走向,外航道乘潮水深5.56米,可通航3000吨级满载船舶;内航道乘潮水深7.06米。鲅鱼圈港区有联检侯泊锚地1处,乘潮水深11米,万吨级以上船舶可乘潮进出港。

营口港_营口港 -公司情况

基本信息

证券代码:600317

证券简称:营口港

公司名称:营口港务股份有限公司

营口港务股份有限公司

公司英文名称:Yingkou Port Liability Co

.,Ltd.

交易所:上海证券交易所

公司注册国家:中国

城市:营口市

注册地址:营口市鲅鱼圈区营港路1号

办公地址:营口市鲅鱼圈区营港路1号

注册资本:109757.163万元

邮政编码:115007

公司简介

公司位于环渤海经济圈与东北经济区的交界点,是距东北三省及内蒙东四盟腹地最近的出海口,其陆路运输成本较周边港口相对较低,具有非常明显的区位优势。公司也是中国东北地区最便捷的出海口之一,也是中国所有沿海地区20个主要港口之一。现辖营口、鲅鱼圈、仙人岛、盘锦、海洋红、绥中石河、葫芦岛柳条沟七个港区,核心港区鲅鱼圈港区陆域面积20多平方公里,共有包括集装箱、滚装汽车、煤炭、粮食、矿石、大件设备、成品油及液体化工品和原油8个专用码头在内的61个生产泊位,最大泊位为20万吨级矿石码头和30万吨级原油码头,集装箱码头可停靠第五代集装箱船。2012年,营口港吞吐量达到3.01亿吨,成为中国沿海第8个大港口;集装箱完成481.5万TEU,海铁联运业务量全国第一。

营口港已同50多个国家和地区140多个港口建立了航运业务关系。装卸的主要货种有:集装箱、汽车、粮食、钢材、矿石、煤炭、原油、成品油、液体化工品、化肥、木材、非矿、机械设备、水果、蔬菜等。其中,内贸集装箱、进口矿石、进口化肥、出口钢材、出口非矿的装卸量均为东北各港之首。每周两班往返于营口港和韩国仁川港之间的豪华邮轮“紫丁香”号,开辟了营口港第一条国际客运航线。

400万平方米的集装箱堆场、300万平方米的物流园区设施先进、功能齐全,配有恒温库、钢材库、期货交割库、保税库、入仓即可退税的出口监管仓及可全面办理国际保税物流业务的B型保税物流中心。营口港交通便捷,沈大高速、哈大公路沿港区而行,长大铁路直通码头前沿。现已开通营口港至哈尔滨、大庆、长春、德惠、公主岭、四平、松原、佳木斯、牡丹江、绥芬河等二十多条集装箱班列专线和经满洲里直达欧洲、经二连浩特直达蒙古国的国际集装箱专列。

历史沿革

营口港务股份有限公司是2000年3月6日经辽宁省人民政府辽政(2000)46号文批复,由营口港务集团有限公司作为主发起人,联合大连吉粮海运有限公司、辽宁省五金矿产进出口公司、吉林省利达经济贸易中心、中粮辽宁粮油进出口公司四家发起人共同发起设立。公司于2000年3月22日在辽宁省工商行政管理局登记注册成立,注册资本为人民币1.5亿元。公司主要从事散杂货物的装卸、堆存和运输服务,业务主要涵盖金属矿石、非金属矿石、钢材、粮食、化肥、铝粉、固体化工、木片、毛豆油、淀粉等多个货种。

公司成立后,严格按照《公司法》和现代企业制度的要求规范运作,通过采取一系列措施避免与大股东之间的同业竞争、减少关联交易。在新的管理模式下,公司建立了高效完善的组织结构,使技术、信息、资金、人才等资源得到充分合理的利用,实现了公司的独立运作,具有了面向市场自主经营的能力,取得良好的经营业绩。

2001年3月末,公司顺利通过沈阳证管办的验收,同时取得辽宁省政府上市推荐函,通过省政府金融办的审核。2001年10月19日,公司首次发行股票的申请一次全票通过中国证监会审核。

2002年1月16日,公司首次公开发行1亿股A股股票,发行价格5.90元/股。2002年1月31日,公司股票在上海证券交易所挂牌上市,股票代码:600317。公司于2002年3月完成收购营口港鲅鱼圈港区二期工程、一期工程309米深水岸线泊位和散粮中转设施工程,并设立了一、二两个分公司。收购完成后,公司资产规模由2001年底的3.86亿扩大到2002年底的12.12亿,泊位由成立时的6个增加到13个,泊位的吞吐能力进一步提高。改造后的原27#与26#泊位合称为26#泊位可接卸15万吨级矿粉船,2002年度公司共接卸13艘开普赛型船舶,首开东北口岸接卸大型散货巨轮的先河。

为进一步扩大港口规模,增强公司的核心竞争力,在对各种融资方式进行比较后,公司最终确定以发行可转债的方式进行二次融资。2004年3月15日,公司发行可转债的申请通过中国证监会发审委审核。2004年5月20日,公司7亿元可转债顺利发行,6月3日,公司可转债在上海证券交易所上市交易,转债代码:110317。可转债发行后,公司用募集资金收购了三期工程多用途泊位和成品油及液体化工品码头。为避免同业竞争和进一步减少关联交易,2004年6-7月,公司收购了营口中远国际集装箱码头有限责任公司50%的股权、营口港实业发展有限责任公司99.44%的股权,并整体收购了营口港务集团汽车运输公司。收购完成后,公司开始介入收益良好的集装箱业务。

按照国家关于股权分置改革的要求,公司于2005年9月份制订了股权分置改革草案,开始进入申报程序,11月末取得辽宁省及吉林省国资委的原则同意。12月29日,股改方案经公司2005年第二次临时股东大会暨相关股东会议以98.93%的比例通过。1月17日,公司完成股权分置改革。

经营范围

主营:港口装卸、堆存、运输服务。兼营:钢结构工程;机件加工销售;港口机械、汽车配件、钢材、建材、橡胶制品销售;苫垫及劳保用品制作、销售;尼龙绳生产、销售;汽车修理,托辊生产、销售;港口起重运输机械设备制造安装销售,皮带机、斗轮机、拖车设备安装销售;起重设备维修、保养服务;供暖、物业管理。

竞争优势

具有自然条件优势,公司所在的鲅鱼圈港区水深浪小,不淤不冻,四季通航,为中国北方深水良港;

具有区位优势,鲅鱼圈港区与沈大高速公路、哈大公路、长大铁路相连,北距沈阳210公里,南距大连180公里,交通十分便利,具有极强的货物集疏能力;

港口经济腹地广阔,周边地区工农业基础较为雄厚,商贸活动频繁;

具有相当的经营规模,拥有一只素质较高的人才队伍,具有一定的客户基础和营销网络,公司还树立大区域、大流通、大服务的观念,站在区域经济的高度,

面向国际国内两个市场加强与腹地的联结,多渠道培育各种形式的利益共同体;

具有较高水平的经营能力,在价格、服务质量、装卸效率、安全性等方面具有一定的竞争优势;

经过改制重组,建立股份公司,严格按照现代企业制度规范运作,健全了法人治理结构,具有一定的经营机制优势。

发展规划

1、公司的发展战略

依托富饶的东北经济腹地,以提高经济效益为中心,以优质服务为宗旨,以科学管理为手段,以不断发展为目标,坚持港口经营与资本运作相结合的发展战略,将公司逐步建设成为服务一流、主业突出、管理规范、业绩优良,富于活力的严格按现代企业制度运行的现代港口企业。

2、整体经营目标

发展成为全国沿海港口装卸效率高、服务质量好、具有明显竞争力的主枢纽港。

3、业务发展计划及目标

(1)散杂货业务

该项业务是该公司最成熟的业务,也是主要利润来源,巩固和发展该项业务是公司保持稳定性的基础。未来两年内,公司将进一步完善市场研究机制,开展对各主要散杂货货种的专项市场调查,总结与分析市场动向;另外还要继续加大揽货力度,巩固和发展客户网络,进一步改善货源结构,提高高附加值的货源比例,重点发展粮食、钢铁、非金属矿、矿粉等大宗货种。

(2)集装箱业务

集装箱业务是公司未来发展的重要领域,也顺应了行业发展的迫切需要。该公司将以本次发行可转债募集资金收购营口港三期工程多用途泊位项目,较早着手集装箱代理市场的培育,建立客户网络。

2004年收购营口港三期工程多用途泊位后,公司将新增设计吞吐能力98万吨,其中集装箱6万TEU。

(3)油品业务

油品业务是发展前景较好的项目,具有良好的投资收益。公司拟以本次可转债募集资金收购营口港鲅鱼圈港区成品油及液体化工品码头在建工程。项目正式运营后将新增设计吞吐能力416万吨。

4、人员扩充计划

该公司随着运作规范化、规模化的发展以及港口业务量不断增加,对于有较高综合素质的管理人才、营销人才和技术人才的需求在未来两年将不断增加,对此,公司将从大中专毕业生中选拔一批优秀人才进入公司,并通过各种渠道向社会招聘专业人才。同时,公司将改革分配机制,以良好的工作环境与发展机遇吸引人才,以完善的培训制度、合理的竞争机制与激励约束机制提高员工素质,从而建立一支能够适应现代化管理和高素质要求的合格员工队伍。

5、技术开发与创新计划

加强生产管理信息系统的改造工作,重点改造库场管理系统,使库场图形化、信息化,提高生产作业效率和质量。同时,公司将建立客户信息库和客户联络中心,及时了解客户需求变化状况。该公司将进一步加大港口设施设备的技术改造和完善业务流程,以达到提高生产率、节约能源、降低损耗的目标。公司募集资金收购营口港三期工程多用途泊位并投入运营后,公司将提前筹备电子数据交换系统(EDI)建设,逐步形成公司、海关、检验、代理、理货、场站等部门一体信息网络,提高口岸货物通过能力,满足物流对货物信息的要求,降低货物运输综合成本。

6、市场开发和营销网络计划

该公司将加大市场开发投入,未来两年在腹地市场新建多家办事处,加强与贸易公司和船货代理公司的联系,利用现代信息技术在港口与客户之间建立商务网络系统,提高市场开发深度。

7、深化改革和组织结构调整计划

继续改革装卸劳务用工形式,将装卸队伍的用工形式由松散型转变为紧密型。优化劳动组织结构,真正实现所有岗位实行全员竞争上岗;按照精干高效的原则和适应市场竞争的原则,科学设置管理层次。对管理人员定期考核,贯彻能上能下的管理机制。员工收入在明确岗位职责后,实行以岗定薪、岗变薪变,与企业经济效益紧密挂钩的分配方式。

企业文化

企业精神:不要问企业明天会给我们什么,要问我们今天为企业做了什么。

经营理念:以管理为基础、以资本运营为手段、以盈利为目的、建现代化港口企业。

服务宗旨:真诚守信,文明服务。

该公司奉行"以管理为基础、以资本运营为手段、以盈利为目的、建设现代化港口企业"、"立足长远、共同发展"、"团队协作、高效务实"的经营理念,同时提出"以提高服务水平为先、以尽货主最大满意为本"的企业宗旨,坚持立足长远,与大货主、船货代理公司、员工共同发展,积极推进大商务战略,寻求港口与企业、港口与港口、港口与货主、港口与其他运输方式共同发展的经营模式。

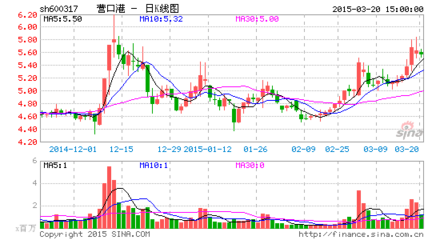

证券资料

证券简称 营口港

证券类型 A股

曾用名G营口港

上市状态 已经上市

上市国家/地区 中国大陆

上市交易所 上海证券交易所

上市日期 2002-01-31

发行价(元) 5.9

上市首日收盘价(元) 11.07

上市首日涨跌幅(%) 87.63

上市首日换手率(%) 83.39

摘牌日期 没有摘牌

主承销商:海通证券有限公司

上市推荐人:中国银河证券有限责任公司

审计机构:华普天健会计师事务所(北京)有限公司

经办会计师:张欣 陆红

财务情况

收入趋势

(最新发布于2009-06-30)营口港2009年第二季度实现主营收入9.48亿元,比上年同期增长17.17%。

盈利趋势

(最新发布于2009-06-30)营口港2009年上半年实现净利润1.03亿元(基本每股收益0.1800元),比上年同期下降26.40%。

财务分析

规模增长指标

营口港过去三年平均销售增长率为40.41%,在所有上市公司排名(298/1710),在其所在的海港与服务行业排名为5/16,外延式增长合理

EPS成长性

营口港过去EPS增长率为2.64%,在所有上市公司排名(946/1710),在其所在的海港与服务行业排名为10/16,公司成长性合理

盈利能力指标

营口港过去三年平均盈利能力增长率为33.38%,在所有上市公司排名(670/1710),在所在的海港与服务行业排名为 (5/16)。盈利能力合理

EPS稳定性

营口港过去EPS稳定性在所有上市公司排名(192/1710),在其所在的海港与服务行业排名为2/16。公司经营稳定较好

股本结构

营口港流通A股总计4.68亿,占总股本42.67%。

十大股东

编号股东名称持股数量持股比例股本性质1营口港务集团有限公司32735.14万59.65%流通A股,流通受限股份2营口鑫达投资有限公司1888.27万3.44%流通A股3营口金鑫投资有限公司1455.30万2.65%流通A股4中国平安人寿保险股份有限公司-分红-个险分红279.99万0.51%流通A股5中国平安人寿保险股份有限公司-分红-团险分红259.99万0.47%流通A股6朱长利192.34万0.35%流通A股7中国工商银行-天弘精选混合型证券投资基金174.52万0.31%流通A股8李军167.42万0.31%流通A股9赵梦164.17万0.30%流通A股10上海轩卓物资有限公司148.20万0.27%流通A股持仓结构

PE分布图

营口港在过去的一年中,股东户数呈增加趋势,机构持仓比例增加。最新季度情况表明,该股人均持股减少。最新机构持仓为16.34%,部分机构对该股看法有所下调,仓位下调-0.97%。

PE分布图

营口港历史的市盈率在5倍到40倍之间,当前市盈率为18。

2008年公司PE处于所有上市公司PE从低到高排序前9.0%,处于偏低的位置,2009年一致预期PE在所有有盈利预测的上市公司的PE从低到高排序前22.8%,处于合理的位置。

投资建议

PE分布图

综合投资建议:营口港(600317)的综合评分表明该股投资价值一般,运用综合估

值该股的估值区间在8.65-9.52元之间,股价目前处于低估区,可以放心持有。

12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较佳,建议你对该股采取参与的态度。

行业评级投资建议:营口港(600317)属于交通运输基础设施行业,该行业投资价值一般,该行业的总排名为第32名。

成长质量评级投资建议:营口港(600317)成长能力较差,未来三年发展潜力很小,该股成长能力总排名第963名,所属行业成长能力排名第26名。

评级及盈利预测:营口港(600317)预测2009年的每股收益为0.26元,2010年的每股收益为0.32元,2011年的每股收益为0.24元,当前的目标股价为8.65元,投资评级为持有。