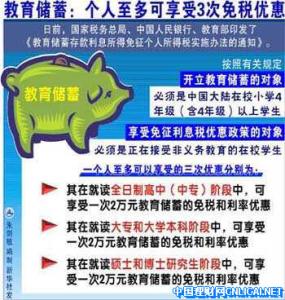

我国现行所谓“利息税”实际是指个人所得税的“股息、利息、红利所得”税目,主要指对个人在中国境内储蓄人民币、外币而取得的利息所得征收的个人所得税。对储蓄存款利息所得征收、停征或减免个人所得税(利息税)对经济具有一定的调节功能。新中国成立以来,利息税曾两度被免征,而每一次的变革都与经济形势密切相关。

利息税率_利息税 -简介

利息税

中国的利息税始于1950年,当年颁布的《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,1959年利息税停征,1999年11月1日根据第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》再次恢复征收,税率为20%,2007年8月15日税率由20%降至5%,2008年10月9日起暂免征收利息税。

利息税率_利息税 -发展

国际

国外利息税的征收

征收利息税是一种国际惯例。几乎所有西方发达国家都将储蓄存款利息所得作为个人所得税的应税项目,多数发展中国家也都对储蓄存款利息所得征税,只是征税的办法有所差异。

据财政部提供的世界上26个国家和地区对个人存款利息征税的资料表明,这些国家和地区均将利息所得作为个人所得的一部分纳入个人所得税的征税范围。在具体 计征办法上,利息所得不仅限于个人获得的银行存款利息,还包括企业债券利息、国债利息、投资收益等。总的来说,国际上征收利息税有三种方法。第一种,先对个人利息所得按比例税率预扣税款,年终再并入个人全年综合收入,按超额累进税率汇算清缴,多退少补。这种做法属于实行综合个人所得税税制的办法。实行该办 法的多是发达国家。第二种,对个人利息所得在支取利息时分项征税,按比例税率扣缴。年终不再将利息所得并入全年综合收入进行汇算清缴。这种分项征税方法, 多在发展中国家实行,少数发达和中等发达国家如日本、比利时、芬兰、新西兰也实行这种办法。第三种,由纳税人选择综合纳税或者分项纳税。

国内

新中国成立以来,利息税曾三度被免征,而每一次的变革都与经济形势密切相关。

1950年,我国颁布《利息所得税条例》,规定对存款利息征收所得税。但当时国家实施低工资制度,人们的收入差距也很小,因而在1959年停征了存款利息所得税。1980年通过的《个人所得税法》和1993年修订的《个人所得税法》,再次把利息所得列为征税项目。但是,针对当时个人储蓄存款数额较小、物资供应比较紧张的情况,随后对储蓄利息所得又作出免税规定。

2008年10月9日起取消利息税

根据1999年11月1日起开始施行的《对储蓄存款利息所得征收个人所得税的实施办法》,不论什么时间存入的储蓄存款,在1999年11月1日以后支取的,1999年11月1日起开始滋生的利息要按20%征收所得税。十届全国人大常委会第二十八次会议在2007年6月27日审议了国务院关于提请审议全国人大常委会关于授权国务院可以对储蓄存款利息所得停征或者减征个人所得税的决定草案的议案。根据这一草案,全国人大常委会将授权国务院根据国民经济和社会发展的需要,可以对储蓄存款利息所得停征或者减征个人所得税。这意味着,对运行八年的利息税调整已经被提上日程,而且利息税调整之日已经不远了。

国务院决定自2007年8月15日起,由现行的20%调减为5%。

2008年10月8日国家宣布次日开始取消利息税,同时存款利率下调0.27个百分点。因为利率调整幅度小于利息税转化为利息的调整幅度,所以此次调整对居民储蓄的影响是正面的。具体办法为,储蓄存款在1999年10月31日前的利息所得,不征收个人所得税;在1999年11月1日至2007年8月14日的利息所得,按20%的比例征收个人所得税;在2007年8月15日至2008年10月8日的利息所得,按照5%的比例征收个人所得税;储蓄存款在2008年10月9日后(含10月9日)的利息所得,暂免征收个人所得税.

利息税率_利息税 -相关作用

一、通过税收影响居民的收入水平,调节财富不均和贫富差距。

二、通过实际利率变化影响居民储蓄。

漫画:利息税有望停征或减征 中

三、促进居民储蓄向投资领域转移。

通过降低私人投资的机会成本,推动私人投资的增加,形成社会投资持久的增长机制。

四、抑制储蓄增长、扩大消费支出。

五、增加财政收入。

利息税作为财政的一个稳定收入来源,每年的规模不断增加。2006年利息税总额达到459亿元,约占税收总收入的1.2%。

在征收利息税的初期,全国居民储蓄存款增幅确实出现了明显下降的趋势,全社会消费品零售总额大幅上涨,居民消费也开始出现活跃的局面。

利息税率_利息税 -征收效果

利息税的征收对抑制储蓄的增长几乎没有任何作用。相关数据清晰地表明了这一点。居民储蓄存款余额在2000年只有60000亿元,利息税收入150亿元。2001年储蓄存款余额为70000亿元,增长比率为16.7%,利息税收入为279亿元。2002年储蓄率增长比率达到24.29%,而在2003 年更是达到最高增长比率26.44%。同样,利息税也就逐年增加,2004年利息收入达到320亿元。储蓄率从2000年到2004年,每年都以10%以上的比率递增。这说明,征收利息税无法阻止储蓄的增长。大量调查表明,居民储蓄的目的并不是单纯的为了“吃利息”,而是由于对预期收入不确定性和未来支出不确定性的预防,目的是为日后养老、子女教育、防范失业等做准备,不论利息税多高,这些储蓄都不会有明显减少。利息税对分流储蓄的作用因此而变得无效。

利息税漫画

利息税的增收同样也没有能够达到刺激消费的目的。从1996年到2004年中国统计年鉴中可以查到,居民消费由1996年的32152.3亿元逐年递增,到2004年已经达到58994.5亿元。居民最终消费构成在1996年最高为80.4%,到1999年下降为79.1%。2000年由78.6%下降到2004年的78.2%。这说明,尽管居民消费绝对数每年递增,观察消费构成就可以看到;在开征利息税后,居民消费再也没达到1998年以前的水平,农村居民消费更是逐年减少。当然利息税只是影响消费的一个因素,不能一概而论,但至少可以证明,政府试图通过征收利息税来刺激消费的目的收效甚微。为什么会出现这种情况呢?如果考虑通货膨胀因素,再加上利息税,很多时候存款实际上已经是负利率,这等于间接减少了居民收入,而增加居民收入从来都是刺激消费的强大推动力量,开征利息税等于反其道而行之。

利息税也没有能够缩减贫富差距,相反,从开征利息税至今,恰是我国贫富差距以更快速度拉大的时期。我国的储蓄状况是,80%的人拥有20%的存款,而我国的利息税征收既没有采用世界各国通行的所得税收优惠原则,也没有采取累进税率的规则,而是按照20%的比例“一刀切”征收,这对富人的影响有限,而对穷人尤其拥有预防性储蓄的损害则比较大,实际上在一定程度上妨害了社会公平。

利息税的主要承担者是广大中低收入民众,这是由于在中国的投资渠道比较缺乏,股票期货市场不完善,没有相对完整的风险管理机制,导致绝大多数中低收入者的储蓄只能存入银行,不敢进行风险投资获取较大收益。富裕阶层的钱除了保障其优越的生活开支以外,剩余的钱要么投入再生产,炒股或者房地产,几乎不会用于储蓄。征收利息税更是让富裕阶层极少存款,所以利息税对这部分民众影响很小,利息税主要还是中低收入者的负担。

利息税率_利息税 -相关算法

〔1〕国家规定,存款的利息要按%的税率纳税。

税前利息

〔2〕税前利息=[本金]×[利率]×[存期]

利息税

〔3〕利息税=[本金]×[利率]×[存期]×[税率]

纳税后的利息

〔4〕纳税后的利息=[本金]×[利率]×[存期]-[本金]×[利率]×[存期]×[税率]=[利息]X(1-20%)=[利息]-[利息税]

利息税率_利息税 -降息政策

利息税

中国央行也加入到全球央行联合减息救市的行动中,中国的动作比市场预测的还要快还要猛。中国人民银行决定下调存款类金融机构人民币存款准备金率0.5个百分点;下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率包括公积金贷款利率也作了相应调整;中国并同时决定自9日起对储蓄存款利息所得暂免征收个人所得税,目前该税率为5%。

美国联邦储备理事会(美联储,FED)周三联合全球其他央行调降指标利率,将美国指标联邦基金利率降低0.5个百分点.同时降息的还有欧洲央行、英国央行、瑞士央行、加拿大央行与瑞典央行。

这是央行近9年来首次下调所有存款类金融机构人民币存款准备金率;存贷款基准利率双双下调的举措也为近年来罕见。

“存款准备金率”和“银行利率”均为中央银行最具影响力的货币政策工具,能直接调控货币供给。

由于取消利息税可以提高居民储蓄收益,同时又避免了资金成本提高对资本市场的影响,因此这一手段很有可能成为政府调控的备选方案。按照通胀水平计算,取消利息税不会改变实际利率为负值的情况,但可以明显改善存款利率偏低的情况,一次取消征收相当于存款利率提高将近60个基点,不但调整幅度可观,而且可以摆脱汇率政策的限制。

利息税率_利息税 -各国情况

美国

美国纳所得税,一般约39%。没有专门的利息税,但无论是工资、存款利息、稿费还是炒股获利,美国纳税局都会把你的实际收入统计得清清楚楚,到时寄张帐单给你,你的总收入在哪一档,你就按哪一档的税率纳税。

德国

德国利息税为30%,但主要针对高收入人群。如果个人存款利息单身者低于6100马克、已婚者低于1.2 2万马克,就可在存款时填写一张表格,由银行代为申请免征利息税。

利息税

日本利息税为15%。

瑞士

瑞士利息税为35%,而且对在瑞士居住的外国人的银行存款也照征不误。

韩国

韩国存款利息被算做总收入的一部分,按总收入纳税。银行每3个月计付一次利息,同时代为扣税。

瑞典

瑞典凡通过资本和固定资产获得的收入,都要缴纳资本所得税,税率为30%。资本所得包括存款利息、股息、债息及房租等收入。但政府为了鼓励消费,会为那些申请了消费贷款的人提供30%的贷款利息补贴。

菲律宾

菲律宾利息税为20%,在菲的外国人或机构(非赢利机构除外)也照此缴纳。

澳大利亚

澳大利亚利息计入总收入,一并缴纳所得税。所得税按总收入分不同档次,税率由20%至47%不等。

当然,也有不征收利息税的国家,例如埃及、巴西、阿根廷及俄罗斯等。