你知道什么叫等额本息还款法么。你知道等额本息还款法中有多少不为人知的秘密么。下面由爱华网小编为你分享什么叫等额本息还款法的相关内容,希望对大家有所帮助。

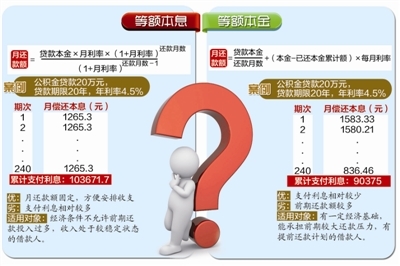

等额本息还款的基本特点等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;在贷款末期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较多。 这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择。

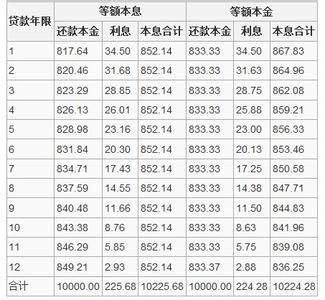

等额本息还款的计算公式

每月还款额=贷款本金×[月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数—1]

等额本息还款的推导过程

等额本息还款公式推导 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,

则各个月末所欠银行贷款为:

第一个月末:

第二个月末:

第三个月末:

…

由此可得第n个月末所欠银行贷款为:

由于还款总期数为m,也即第m月末刚好还完银行所有贷款,因此有:

由此求得:

等额本息还款的比较

一字之差,却是截然不同的两种还款方式。即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。这种还款方式,实际占用银行贷款的数量更多、占用的时间更长。

等额本金还款法

即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

计算公式:

每月应还本金:a/n

每月应还利息:an*i/30*dn 等额本金法每月应还利息=贷款结余金额×年利率/12

注:a贷款本金i贷款月利率n贷款月数 an第n个月贷款剩余本金,a1=a,a2=a-a/n,a3=a-2*a/n...以次类推 dn 第n个月的实际天数,如平年2月就为28,3月就为31,4月就为30,以次类推

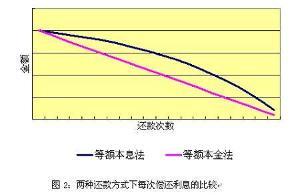

由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率)。例如同样是借10万元、15年期的公积金贷款,等额还款法的月还款额为760.40元,而等额本金还款法的首月还款额为923.06元(以后每月递减2.04元),比前者高出162.66元。由于后者提前归还了部分贷款本金,较前者实际上是减少占用和缩短占用了银行的钱,当然贷款利息总的计算下来就少一些(10年下来共计为3613.55元),而并不是借款人得到了什么额外实惠!

此种还款方式,适合生活负担会越来越重(养老、看病、孩子读书等)或预计收入会逐步减少的人使用。

也就是说,等额本息还款法实际上是等比数列,等额本金还款法是等差数列。

可见,等额本金还款方式,不是节省利息的选择。如果真正有什么节省利息的良方,那就是应当学会理智消费,根据自己的经济实力,量体裁衣、量入为出,尽量少贷款、贷短款,才是唯一可行的方法。

误区

许多人由于不了解银行的利息计算原理,误以为采用等额本金还款法就可以节省利息,实际上根本不是那回事。

①贷款利息的多少由什么因素决定

大家都知道,钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

案例

设定贷款的基本条件是:

即贷款人申请的为首套住房贷款,享受基准利率下浮15%的优惠政策,2008年5月15日为贷款发放日,贷款金额为30万元,贷款年限为20年。

等额本息:还款利息243616元

大多数房贷客户选择的还款方式为等额本息还款法,即每月均摊贷款本金和总利息,各月还款金额相同,这种情况下,30万元20年的房贷,按5年期以上贷款优惠利率6.66%计算,每个月的还款金额为2265.07元(还款期内每月所还款本金由少到多、利息由多到少),20年(240期)后共偿还银行贷款利息243616元,本息合计为543616元。