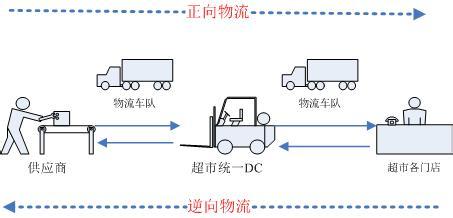

连锁零售企业的配送业务,是指运用交通工具和人力,将货物从供应商的仓库或者零售企业的配送仓库,分配、运输至零售企业的各个分店,验收、录入系统并整理上货架的过程。广义的配送,既包括货物从供应商仓库到零售企业的配送中心周转仓库,再从配送中心周转仓库分配运至各门店的物流方式(即狭义的“配送”),也包括货物从供应商直达各门店的物流方式(简称“直送”)。随着零售企业配送中心物流功能的扩展,有的还可以开展第三方物流服务(即货物从供应商到本配送中心周转仓再到供应商指定的第三方零售企业)。 一、配送业务相关税收政策与税收实践介绍 零售企业的配送物流服务,从流转税的角度,可以分解为:货物仓储、分拣、运输、搬运、装卸等服务。按现行流转税政策,均属于营业税税种的课税范围。按税目划分,则涉及“交通运输业”和“服务业”两个税目。其中货物运输和装卸搬运适用交通运输业税目,法定税率为3%,仓储属于服务业税目,法定税率为5%。分开适用不同税率的前提条件是要分开核算。 根据现行的发票管制制度,与取得货运收入并按3%纳税相挂钩的相关发票制度包括:(1)只能使用从地税机关申领的“公路、内河货物运输业统一发票”或“全国联运行业货运统一发票”(04年升级为电脑版,实行税局网络核对。以下均简称“货运发票”);而申购货运发票的条件是:(2)必须取得政府机关(交通管理局)颁发的《公路货运许可证》,且营业执照的经营范围中登记有“货物运输”字样,并在地税局办理运输业“自开票纳税人资格认定”手续。(3)如未能获准领购并自开货运发票,就只能逐笔向地税局申请代开货运发票,这需要逐笔提交繁杂的资料证明。 实践中许多连锁企业没有申领到货运发票,但又取得了相关收入,按现行规定就得逐单向地税局申请代开货运发票。但由于提交资料繁杂,过高的操作成本令连锁企业难以忍受。 如果连锁企业不办理逐笔申请代开,就会落入这样的困境:由于地税局电脑系统中该企业没有登记“交通运输业”税目,无法按3%的低税率申报纳税,只能挤入“其他业务收入”交纳5%的营业税。不仅如此,当客户要求开具发票时还要遭遇巨大的困扰:手中只有“其他服务发票”而没有“货运发票”,如果在“其他服务发票”上开具“运费、装卸费”等项目就构成了发票违章,在发票验销环节被地税局发现会课以罚款(罚款金额每张从几十到几百元不等);要发票不违章,就只能将物流费统统以“服务费”等模糊的名目收取。 由于连锁零售企业配送服务的客户一般为供应商(包括生产商与贸易商),基本上都是增值税一般纳税人。客户如果取得“货运发票”,按现行的增值税政策规定,发票所列之“运输费”可以抵扣7%的增值税(“装卸费、包装整理分拣费”不允许计算抵扣)。如果供应商从零售企业取得的发票为“其他服务收入发票”,就不能抵扣任何税款。 二、连锁零售企业配送中心业务收入的纳税与开票现状

大多数连锁零售企业的配送中心没有申请取得交通管理局颁发的《公路货运许可证》,不能在地税局登记“交通运输业”营业税目,因而不能办理“运输业自开票纳税人资格认定”,不许领购货运发票。实践中多数零售企业是外包(委托其他货运公司运输),或者购入若干车辆并办理车辆的《营运许可证》,自行完成配送业务。收取的配送费则全部按“其他服务收入”交纳5%的营业税并开具“其他服务收入发票”。供应商不能抵扣增值税。 三、税收筹划方案 通过对政策的分析我们可以发现:如果将零售企业的配送业务分开核算,其中的运输装卸收入可以获得3%的低税率,同时供应商还可获得“运费”7%的增值税抵扣。双方合计可以减轻相当于“运费”9%的税收节省,或者说可以取得4%的税收净补贴。这是现行中国流转税被分裂为两个税种、并将货物运输同时认定为“生产性”和“服务业”双重矛盾属性的政策冲突结果。在中国的流转税制度调整以前,零售企业可以通过一定的安排来减轻税负。操作要点包括: (一)向政府的交通运输局货运管理分局申请颁发《公路货运许可证》。在货运行业行政管制取消以前,这是一切筹划的前提。 (二)向工商管理局申请增加营业执照的经营范围,加入“货物运输”之类的字眼。如果配送中心独立注册非法人分支机构,取得《营业执照》更好。 (三)单独核算配送中心的业务收支。其中运输装卸收入与仓储收入要分开。 (四)办理地税登记变更和“交通运输业”营业税目登记。 (五)在地税局办理“货运自开票纳税人资格认定”,申购货运发票。向供应商开具物流费收入发票时,要将运费与装卸费分开,并注意运费名目的规范化,防止对方国税机关的责难。 独立核算配送中心业务收支时应当注意,配送中心为开展配送业务所耗用的工具器具、包装材料、水电、汽油等支出所取得的增值税进项,以及外包货运支付的运费,均不能申报抵扣本企业的增值税。 四、筹划成本、收益与注意事项