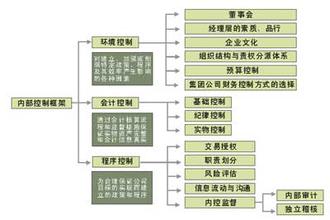

近年来,从震惊全球的美国安然丑闻,到中航油投资金融衍生品失败;从巴林银行瞬间的轰然崩塌,到国内央企套期保值的屡屡巨亏,惨痛的历史已经一次次给世人敲响了警钟。面对瞬息万变的经济环境所带来的挑战,如何有效地降低企业的经营风险,已经成为中国的企业家和行业监管者长久思考的问题。为此,行业监管部门首先发力,选择企业内部控制作为风险管控的重要手段。2008年,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制基础规范》,首先要求上市公司在2009年7月1日前,必须建立企业内部控制体系;对内部控制的要求在国有企业及其其它类型企业中逐步推进。在这样的政策要求之下,我国的服装企业当然不能置身其外。在和一些企业家的沟通交流中,笔者了解到,很多的企业经营者仍将内部控制体系的建设,仅仅视为满足监管部门管控需要的一项工作。但是,笔者认为:无论是从我国服装行业的现状,还是从我国服装企业的实际需求,内部控制体系的建设都将是我国服装企业实现管理提升的新契机。我国的服装企业,在满足相应的监管需要的同时,通过内控体系建设的项目,完全可以为企业自身提供更多深层次的价值,获得管理能力的全方位提升,实现真正的内部能力成长,保证企业的长期稳定发展,进而满足企业家对于有效地降低企业经营风险的诉求。我国的服装企业受到经济环境变化的影响,面临着战略转型和产业转型,企业的运营风险客观上相应增大,因而对企业风险管理也提出了新的要求。就外部市场来看,服装行业遇到了前所未有的供需状况变化,这使得企业必须积极应对才能生存下来;就企业内部经营来看,很多企业经历了一段时间的快速发展之后,积累了很多突出的矛盾和问题,重要的业务环节也存在着大量潜在的风险,而且对于追求规模经济的服装企业来说,也面临着管控模式不断优化的挑战。因而,我国的服装企业需要高度重视企业所面临的战略风险、经营风险,在战略层面、内部管理领域进行适时地调整,而内部控制和风险管理将有效地帮助企业降低风险、安度难关。而且,深受经济周期影响的我国服装企业,也应该在本轮经济大调整中勤修内功。虽然不同的企业在这场经济危机面前所受到的影响程度是不同的、所面临的问题也是不同的,但是由于未来我国产业结构调整的可预期性,以及这次世界经济危机发展的不确定性,都将深刻的改变我国的服装行业。因此,我国的服装企业也必须以生存为前提,在大调整中不断地提高自身的风险应对能力,以保证企业长期、稳定地发展。基于对于我国服装企业现状的分析,结合长期以来对于企业内部控制的关注和理解、大量项目实施中的积累和认识,笔者建议:在本轮全球经济调整中深受影响的我国服装企业,为实现内部管理能力的全面提升,内控体系建设更应该遵循“以企业战略为导向、以风险控制为核心、以管理提升为目标”的实施原则:| http://www.aihuau.com/darticle3/list.asp?id=136775|391、以企业战略为导向:内部控制体系建设,不仅不能游离于企业的战略之外,而且应该是在企业战略的指导下,以企业的发展目标、发展阶段、战略实施路径等为参考依据,在全面系统构建内控体系的同时,合理选择重点的模块进行深入实施,从而保证内控体系的适应性和针对性。

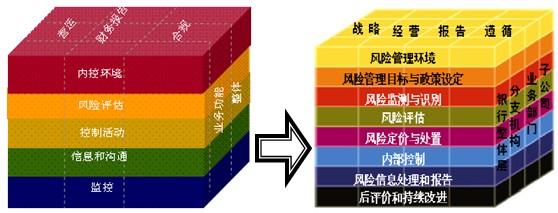

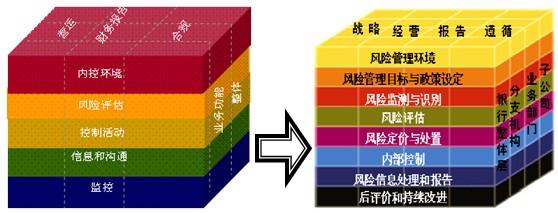

2、以风险控制为核心:无论是《萨班斯法案》、COSO框架,还是《企业内部控制基本规范》,风险控制都是核心目标所在。实施全面的风险控制是内控体系建设的关键,贯穿项目实施的全程。3、以管理提升为目标:依托内控体系的建设,从横向和纵向的管控需要出发,完善企业的组织架构。通过管理制度、管理流程体系的重新构建,以科学化的管理手段提升企业的运营效率,进而实现管理能力的全面提升。 依照上述的原则,在企业内部控制体系建设的实施过程中可以分五个阶段:第一阶段:企业战略的梳理:通过企业战略的梳理与识别,明确企业的发展方向与业务特点,以此为基础可以进一步明确企业战略对于内控建设的要求;针对企业的发展诉求,以及产品特点,确定企业经营风险的主要类别,进行针对性的设计与规划。第二阶段:企业运营环境的分析:根据内部控制体系的需要,通过资料研读、人员访谈、问卷调研、跟踪分析等各种方式,以核心产品、关键业务模块为重点对现有的内部管理体系进行全面系统的评估分析,明确企业经营现阶段的经营管理现状,汇总企业经营风险的分布情况,确定内部控制体系建设重点。第三阶段:内部控制体系的设计:以企业战略为指导、以运营环境的分析评估结果为基础,围绕内部控制框架的控制环境建设、风险识别、控制活动、信息与沟通、监督等五个方面的具体要求,设计公司级的内部控制体系。第四阶段:内部控制体系的建设:流程级和IT级内部控制体系的建设,这是内部控制体系建设的核心环节。把通过战略梳理确定的关键风险区域归结成流程地图,对现有的流程进行描述,并找到这些流程中的风险点、现有的控制措施以及控制的缺失,从而制定内部控制措施、风险控制目标等。对于IT(信息系统)而言主要关注的是一般性控制缺陷,例如安全性的缺陷、硬件管理的缺陷等。通过流程级和IT级内部控制体系的建设,要形成企业的风险控制矩阵,系统性地发现风险并制订相应的控制措施。第五阶段:内部控制体系的固化与优化:一方面,通过建立完善的公司制度流程体系,实现内部控制体系的固化。以制度流程的形式建立企业内部控制的体系文件,包括内部控制的全部模块,并在此基础上形成持续的优化机制。另一方面,对已经设计完成的公司级内控、流程级内控以及IT级内控进行跟踪测试。通过这样的方式,发现运行中存在的缺陷与问题,并提出相应的整改意见与建议,进行弥补内控体系的运行缺陷,实现企业内控的进一步优化,为企业的实际经营提供支持。第一、第二个阶段通过战略梳理和运营环境分析明确内控的要求,第三、第四个阶段是内控建设的核心,通过公司级、流程级和IT级的内部控制,完成对公司内部控制风险的识别和完善。最后通过第五个模块,即内控测试以及体系文件的生成,为公司内控建设形成指导性的体系,同时针对运行缺陷进行适当地整改,使企业内部控制建设上一个台阶,最终实现内部控制的固化与优化。以上述实施原则而进行的内控体系建设,对于服装行业的上市公司以及大中型企业来说,不仅仅意味着满足在运营方面更多的监管要求,而且是也将实现管理科学化和专业化的变革。综上,在复杂多变的市场环境中,我国的服装企业应该充分利用好内控体系建设的契机,从企业战略的高度着眼,从企业经营的需要出发,全方位的实现运营风险的控制,为企业的管理水平带来全面的提升,为企业的发展奠定坚实的基础。