政府关于汇率管理的决策仍是影响外汇市场最重要的单一因素。人们尝试过许多不同地汇率制度。这些制度都能够归类到下面三种基本类别中:固定汇率制、准固定汇率制或浮动汇率制。每种制度都有其优势,也有其劣势,因为汇率管理是与一国地国内经济管理密切相关的。固定汇率制固定汇率制有下面几种不同类型:● 金本位。最古老的固定汇率制是金属本位。最著名的例子是金本位,它是1840年由英国引入,然后到19世纪70年代为大多其他国家所采用。在金本位下,一国的货币供应直接与中央银行拥有的黄金储量挂钩,而纸币和铸币可以在任何时间里兑换成黄金。如果几个国家采用金本位制,那么它们之间的汇率将是稳定的。如在19世纪晚期20世纪初期,英国的标准是100英镑约等于22盎司黄金,而美国标准是100美元等于4.5盎司黄金,于是1英镑就可以换成4.86美元。这一制度体系被认为是可以自我纠错的。例如,如果一国由于进口大于出口而出现了经常帐户赤字,那么外国人就可以获得比他们希望持有的更多这国的货币。中央银行无法通过贬值来消除经常帐户赤字,因为金本位不允许贬值。贬值减少每一货币单位购买的黄金含量,从而使得出口更便宜,进口更昂贵。反之,随着外国人将货币兑换成黄金,中央银行的黄金储量下降,迫使它减少流通的货币。货币供应量的缺乏将会把经济推向衰退,进而通过减少进口需求来达成经常帐户平衡。这被证明是一种纠正经常帐户不平衡的痛苦方法,而金本位制时代也以多个国家中的漫长衰退或是恐慌所著称。一战末期以来,真正的金本位制已经不再使用了。● 布雷顿森林体系。另一种固定汇率制是在布雷顿森林建立的,它是建立在外币以及黄金的基础之上的。布雷顿森林体系试图通过允许那些国际收支持续赤字的国家在一定条件下可以贬值来解决金本位的问题。一个新的组织——国际货币基金(IMF)组织,可以借给成员国黄金或是外汇来帮助他们度过短期的国际收支危机,避免货币贬值。1969年IMF甚至创造了自己的货币,特别提款权(SDRS)。国家可以用特别提款权来与其他国家清算债务。SDRS被分配到各中央银行以增加它们的储备。一个SDR的价值任意地等于58.2美分加上0.3519欧元加上27.2日元加上10.5英国辧士,因此它的价值能够抵御任何单一货币的波动。固定汇率制在20世纪60年代末70年代初因为许多与金本位制相同的原因而倒塌。

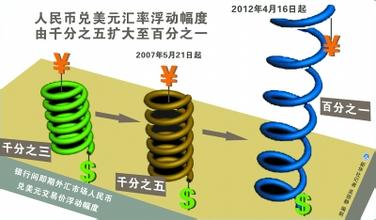

|www.aihuau.com|55● 盯住汇率。固定汇率的另一种形式是盯住汇率制。盯住汇率的意思是一国决定将其货币价值与另一种货币——一般是其重要贸易伙伴的货币保持固定的比率。例如,丹麦马克盯住欧元,因为它与12各欧元国的贸易量是占绝大多数的。盯住目标始终受到变化的影响,而知道将会出现这样情况的认知本身就可能动摇这一货币。货币委员会是一种旨在避免干扰的特殊盯住汇率制。委员会一般设在中央银行,委员会只在每一货币单位有等量外汇储备支持的情况下才发行货币。这确保了希望将本币以官方汇率转换成外币的任何个人都可以实现自己的愿望。如果投资者出售本币,那货币委员会的储备下降,并自动减少相同的本币供应量,迫使利率升高,并迅速减缓经济的增长。只有在政府能够受得了利率上升导致经济下滑危害的情况下,货币委员会才能起到稳定货币的作用。除了强制储备外,货币委员会与简单的盯住汇率制的主要区别在于:在货币委员会下的汇率改变需要法律通过才能进行。香港拥有货币委员会,委员会将其货币与美元盯住。爱沙尼亚的货币委员会是将货币盯住欧元的。固定汇率制的缺点尽管各有差异,但是所有的固定汇率制都有一个共同的缺点。随着人们能够自由的将资金在一个国家中出出进进,利率必须升到足以让投资者由于能够挣到有吸引力的回报而持有本币的水平。于是,国家的中央银行被迫只是为了保持汇率稳定的目标而运用其货币权利。这意味着中央银行不能为了追求其他目标,如与通涨作斗争,或是为了经济复苏而降低利率。阿根廷货币委员会支持的对美元的固定盯住汇率制在2002年1月倒塌了。固定汇率系统的不灵活又一次成为过错。阿根廷政府曾经为了固定汇率放弃对货币政策的控制,无法通过降低利率来与衰退斗争。极高的、并且还在不断上升着的失业率和不断下降的经济产出引发了政治冲突,这迫使政府顺从放弃比索与美元之间一对一的汇率。那些拥有用美元计价签约债务的许多阿根廷企业被迫在债务上违约,因为他们以贬值了的比索计价的收入不足以偿付他们以美元计价的债务。固定汇率也为投资者创造了借那些利率低于本国的外币进行无风险投资的机会,而这将会引发金融危机。为了理解其中的原因,我们假设国家A一年期利率为10%,它将货币盯住国家B的货币,那里的一年期利率是5%。国家A的一个投资者可以在国家B以5%的利率借款,将外币转换成本币,将这笔资金投资于本国,获得10%的回报,然后,在一年后,将以同样的汇率获得外币来偿还贷款。就单个借款人观点而言,获得无风险利润是一种理智选择,但是,如果大量公司追随这样的策略,那么,国家A的中央银行可能就会缺乏外汇储备以固定汇率来满足对国家B的货币的需求。它可能不得不放弃固定汇率,使借款人以更高的成本购买外币来偿还贷款,并导致一部分借款人破产。这就是印尼、韩国、泰国和其他东亚国家1997年金融危机的原因。准固定汇率制固定汇率制实践中的问题导致混合汇率制的出现,混合制是指在提供汇率稳定性的同时,又留给政府更多的灵活性以追求其他的经济目标。由于所有这些系统都给货币波动留下了空间,于是出现了比固定汇率制下多得多的外汇交易。绝大多数这些系统都涉及到一个有管理的浮动,在这一浮动范围内,政府允许货币价值由市场力量决定其变化,但会积极的去引导市场。有管理的浮动包括下面这些形态:● 波动区间。在1999年采用新的单一货币前大多数欧洲国家所坚持的欧洲汇率机制,它涉及到这样一个协议,即对德国马克的汇率要维持在某一波动区间内。只要货币价值仍在这一区间内,就允许它上下浮动。然而,如果一种货币贬值或是升值更多,达到了波动区间的上下限,那么,货币的中央银行就有义务去调整利率,使汇率维持在波动区间内。不幸的是,实践证明有管理的浮动制并不能像设计者所预期的那样稳定。1992年和1993年马克对英镑、意大利里拉、瑞典克朗和其他一些系统内的货币强劲升值,要求这些国家急剧提升利率以维持货币在各自的波动区间内。英国最终推出了这个系统,允许其货币自由浮动。其他一些国家仅仅是在接受了大幅贬值并为自己的货币设置了新的波动区间后才保留这一汇率制。● 目标区域。除了政府义务不受约束外,这一形态与波动区间十分相似。政府可能会宣称自己希望货币与其他货币在一定的范围内交易,但可能不会让自己为了将汇率维持在这个范围内而采取行动。而对于波动区间形式,政府可能是单边地为自己货币相对于其他货币设置目标区域,或者目标区域是由一群国家多方协商约定的。● 盯住汇率或是一揽子汇率。有管理的浮动汇率的第三种形态是一个国家盯住一揽子货币而不是某一种货币。如果一个国家盯住单一货币,而这种货币又对第三种货币相对升值,那么,它从第三国的进口将会变得便宜,而对第三国的出口将变得更难。这将导致国际收支危机。将盯住目标设成对几种货币的平均汇率而不是某一种货币的汇率,将会使这个国家在一定程度上免受上面问题的困扰。政府可以简单地通过改变篮子里每种货币的权重来进行汇率管理。新加坡和土耳其是采用一揽子货币汇率管理外汇的国家。在新加坡,这一揽子货币的构成是一个秘密,并且被认为是可以随着时间变化而不是调整的;而在土耳其,这一揽子货币是公开的。中国宣称在2005年将自己的货币以一揽子货币而不是单独以美元来估值了,并且它公开了一揽子货币的名称但没有公开各种货币的权重。● 爬行盯住。这是一种用来调整汇率的机制,这种调整通常是事先公布的。例如,中央银行可能会宣布它允许其货币在未来一年中每月可以对美元贬值1%。这没有固定汇率严格,但它承担了同样的基本承诺:中央银行必须运用货币政策使其货币以预期的比率的贬值,而不是追求其他目标。如果投资者判断汇率贬值太慢,他们可能会全体将本币转换成外币,致使中央银行外汇储备短缺,并强制贬值,就像在固定汇率制下发生的那样。从1994-1995年这类危机中觉醒过来后,墨西哥放弃了它对美元的爬行盯住,允许自己的比索自由浮动。浮动汇率在浮动汇率制下,汇率不再是货币政策的目标。政府和中央银行运用其政策来获取其他目标,如价格稳定或是刺激经济增长,而允许汇率随市场力量而波动。现在,世界上的主要货币对其他货币是自由浮动的,创造了对外汇交易的大量需求。一些重要国家,包括墨西哥、巴西和韩国,在危机使得有管理的汇率无法维持后,最近采用了浮动汇率。然而,说汇率浮动是完全自由的,这可能是不正确的。时不时地,一个或是多个政府法律,经常是也不揭示其意图,就将某一汇率朝特定方向推动。这通常只在一种货币看起来相对于其经济基础而言太廉价或是太昂贵时才发生。绝大多数国家是以这种或是那种方式来管理其汇率的。然而,世界经济的最大部分是采用浮动汇率制。