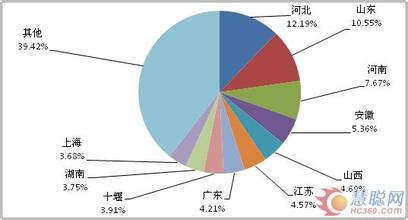

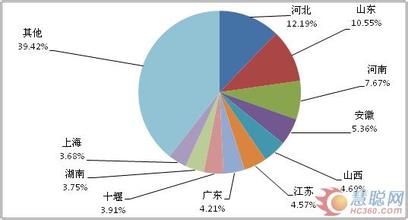

2016年整车销量 2013年前11月国内客车整车销量分析

商用车市场中,随着今年国内宏经济的趋稳,市场扭转了下跌走势。其中在2012年表现较好的客车市场,今年表现依旧好于整个商用车行业。

前11月客车整体增长11% 快于商用车整体

伴随着宏观经济的企稳、国家城镇化建设的加速,客车市场销量快速增长。根据盖世汽车网整理的数据,今年前11个月,客车(指整车,不包括非完整车辆,下同)销量累计42.33万辆,同比增长11.0%,增长快于整体商用车行业的7.2%。

市场结构

轻客推动客车整体增长 中客销量下跌

在大中轻型客车市场中,占比最大的轻客销量增长最快,比重进一步提升。今年1-11月,轻客市场销量累计29.61万辆,同比增长15.9%,销量占客车总销量的比重由去年同期的67.0%提升至69.9%,上升2.9个百分点。

大客市场销量也有增长,但增长有限,前11个月销量累计略增3.0%至6.70万辆,占比15.8%。而中客市场销量下跌,前11月累计6.03万辆,较去年同期的6.09万辆微降1.1%,占比14.2%。(由于销量占比为四舍五入后的数值,故总和或不等于100%)

主要企业

轻客:多数企业高幅增长 仅厦门金旅下跌

轻客市场中,今年前11月销量前十企业依次是金杯汽车、江铃汽车、南汽集团、北汽福田、大金龙、厦门金旅、上汽商用车、东风、苏州金龙和郑州宇通。其中,多数企业大客销量均以两位数增长,尤其是上汽商用车和苏州金龙,增长均超五成。

江铃汽车前11月大客销量同比增长21.8%至5.97万辆,与金杯汽车差距缩小。而排名榜首的金杯汽车销量增长7.8%至9.49万辆,在市场的领先地位依旧明显。第三的南汽集团,销量3.72万辆,同比仅增2.3%。

而厦门金旅前11月大客销量同比略降2.3%至1.38万辆,是前十企业中唯一销量下跌的。

大中客:前三企业表现平平 其他企业表现差异明显

大客和中客市场中,郑州宇通霸主地位仍旧显著,前11月大客和中客销量分别为2.16万辆和2.17万辆,均远超其他企业(均不足九千辆),同比分别增长5.3%和5.5%。苏州金龙和大金龙分别排名第二和第三位,不过在大客市场销量均略增长,而中客市场销量均略降。

其他前十企业中,大客市场来看,排名第四至第六的厦门金旅、中通客车和北汽福田,销量均超三成,尤其是中通客车,增幅高达64.0%。而排名第七至第十企业销量均大幅下跌,其中以安凯客车和黄海汽车跌幅居高,销量分别以33.5%和46.9%的幅度下降。

中客市场来看,一汽丰田前11月中客销量同比增长21.6%至5191辆,在中客前十企业中增长最快。安凯客车、厦门金旅和东风销量分别有不同幅度的略增长。少林汽车、中通客车和亚星客车销量均下跌,尤其是中通客车,其前11月中客销量大跌33.7%,仅有1676辆。

更多阅读

2016年饮料销量排行榜 中国高端水饮料企业做大品牌和产品销量的方法

11月mpv销量 2013年前11月MPV市场销量分析

MPV市场中,由于五菱宏光及长安欧诺的纳入,2013年该市场不仅同比快速增长,增速仅次于SUV市场,且销量占乘用车的比重急剧扩大。 MPV市场增长六成 五菱推动市场增长 根据盖世汽车网整理的数据,今年1-11月,我国MPV市场大幅长

11月重卡销量 2013年前11月我国重卡市场销量分析

重卡市场向来被称为宏观经济的“晴雨表”,宏观经济的变动基本决定了重卡市场的发展走势。在2012年,由于国内宏观经济走弱,市场销量大幅下跌。而2013年宏观经济趋稳,国内基建投资和房地产投资逐渐复苏,重卡市场销量大涨。 去

7座mpv销量排行榜 2013年前11月MPV市场销量分析

MPV市场中,由于五菱宏光及长安欧诺的纳入,2013年该市场不仅同比快速增长,增速仅次于SUV市场,且销量占乘用车的比重急剧扩大。 MPV市场增长六成 五菱推动市场增长 根据盖世汽车网整理的数据,今年1-11月,我国MPV市场大幅长

重卡11销量排行榜 2013年前11月我国重卡市场销量分析

重卡市场向来被称为宏观经济的“晴雨表”,宏观经济的变动基本决定了重卡市场的发展走势。在2012年,由于国内宏观经济走弱,市场销量大幅下跌。而2013年宏观经济趋稳,国内基建投资和房地产投资逐渐复苏,重卡市场销量大涨。 去