一、研究背景与意义

1776年,英国古典政治经济学巨著《国富论》出版, Adam Smith在书中鲜明地表达了自由经济学派的观点,即企业社会责任的履行是在其获取自身利益的过程中实现的。类似的,在美国,芝加哥经济学派的主将Milton Friedman认为企业唯一需要履行的社会责任就是在遵守法律法规和市场行业规则的情况下,保证股东的利益,而额外的社会责任的履行则有损于这一目标。

作为国民经济的细胞,企业必然与社会经济的其他方面发生着各种各样的联系,从这一角度来说,企业在对自己的股东承担责任的同时也要承担一定的社会责任。企业的社会责任很早就受到了理论界的重视和研究,最早提出“企业的社会责任”这一概念是美国学者Milton,在凯恩斯理论占据统治地位之后,人们普遍认为企业经营的主要目标仍是追逐利润,但是由于外部环境支撑着企业的生产经营,企业同时需要履行对社会的责任,由此实现企业的长远利益。

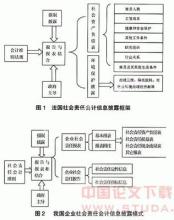

当前,社会公众对社会责任信息的关注程度日益提高。但不尽人意的是,我国引入社会责任会计的时间较晚,理论界的研究更多的局限在对其意义的探讨,就社会责任信息披露该如何实行却未能形成统一意见。

为了解决上述情况,笔者认为考虑到我国社会责任披露理论发展滞后的状况,通过企业在实践中率先探索,以实践中的经验带动理论的发展可能是一条路子。作为社会主义国家国民经济的主体,国有企业在其中无疑应当发挥带头作用,在国家政策的指导下,积极探索信息披露实践,提升企业自身形象是题中应有之义。本文根据这一思路,通过对国有企业社会责任会计信息披露要素与披露效果进行回归分析,希望找出影响信息披露效果的因素,为该理论的进一步发展和实践做出铺垫。

二、国有企业社会责任信息披露影响因素分析

上文论述了针对国有企业社会责任信息披露的不同观点,那么,国有企业究竟应当如何进行责任信息披露,才能提高信息披露的效果并实现利益相关者的需要?为解决这一问题,本章从以下方面展开:对应当披露的社会责任信息进行分类,赋以权重,根据企业对各因素的实际披露情况打分。再以社会责任研究中心公布的社会责任发展指数作为替代变量来评价社会责任信息披露效果,考虑各因素对社会责任信息披露效果的影响。

(一)设计方法

样本来源。为了对信息披露效果的影响因素进行剖析,本文的数据来源于社科院社会责任研究中心出具的企业社会责任报告(2011)。为与文章内容相符,笔者对报告中所列数据进行了筛选:

第一,由于本文研究的是国有企业的信息披露,因而去除了民营企业和外资企业的社会责任披露情况。

第二,基于规模较大的企业能够进行更加完善的信息披露的假设,笔者选取国有企业100强的数据进行分析。

样本特征。第一,规模巨大,影响力强。就2011年而言,国企一百强营业收入总和超过全国GDP一半,平均营业收入超过2200万元,60%超过1000万元,其中3家巨型企业的营业收入超过一万亿元。

第二,行业广泛,控制力强。此次选取的国企100强企业,涉及23个行业,且大多属于国家的支柱产业。

第三,类型广泛。本文选择的样本数据中,企业类型广泛,包括:中央企业、国有金融企业、其他国有企业,其中国有金融企业的比重最小。

模型与假设

研究假设。 H:国有企业在生产管理、保护环境、社会福利和公司治理等方面的信息披露程度与信息披露效果正相关。

本文假定社会责任发展指数可以用来评价社会责任信息披露的效果,并假定国有企业需要在以下四个方面履行自身的社会责任,即:生产管理、保护环境、社会福利和公司治理,并在这些方面披露相应信息,这将有助于提高企业信息披露效果。因而本文假定它们与社会责任发展指数都存在正相关关系。

回归模型。为考虑各披露因素对总体披露效果的影响,结合上文对披露因素的分类,笔者建立了多元线性回归模型:

CSR=βCOR+βENV+βPRO+βSOC+ε

变量解释:CSR:企业社会责任发展指数

COR:公司治理方面的责任

ENV:环境保护方面的责任

PRO:生产管理方面的责任

SOC:社会福利方面的责任

结果及分析。本文采用Excel软件,分析结果如下表:

可以初步得出的结论公司治理、环境保护、社会公益方面的信息披露均与社会责任发展指数呈现正相关关系,而生产经营责任方面的信息披露则与之不同,呈现负相关关系。

下一步进行t检验,根据分析结果,变量COR、PRO、SOC、ENV的t值分别为1.187、-0.426、0.299、0.01,本文共选取101个样本,其中t(99)=0.9801.

可以得出的结论是,国有企业公司治理方面信息披露对社会责任整体发展指数有显著的正相关关系,而其他假设未能通过t检验,假设不成立。

三、研究结论

本文阐述了国有企业是否需要广泛履行社会责任的各方观点,重点对影响信息披露效果的因素进行分析,剖析企业在生产管理、保护环境、社会福利和公司治理等四个方面的努力程度如何影响社会责任信息披露披露效果。

笔者得出的主要结论是:

第一,当前,国有企业社会责任信息披露的问题,主要以渠道较少、管理不严和缺乏标准为代表,国有企业仍需加强相关信息披露。

第二,尽管社会责任会计在我国有了一定发展但仍未得到足够重视,国有企业各利益相关者尤其是投资者应当提高社会责任意识,督促企业进行相关信息披露。

第三,根据分析,在将社会责任信息分为四大类的情况下,公司治理、环境保护和社会公益与社会责任发展指数存在正相关关系,其中公司治理方面的责任相关性最强。