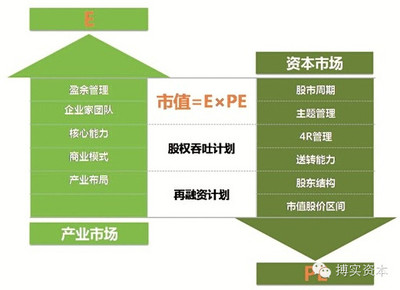

市值,是上市公司的一大战略资源。

2006年初,李嘉诚在北京设宴,招待长江商学院总裁班的部分学员。这个总裁班由国内一流的企业家组成。席间,李嘉诚向学员们进行了一次有意思的“微型案例教学”:

“这顿饭是我个人掏的钱,不是长江实业或者和记黄埔请大家吃饭。表面上看这没什么区别,我是大股东,兜里有钱,但是从市值角度完全不一样。从我个人来说,2万就是2万,但如果是公司请吃饭,花掉2万块,净利润就减少了2万块,如果我公司的市盈率是30倍,一乘就是60万,这意味着公司的市值有可能损失60万。”

李嘉诚此话的含义不言而喻,希望国内的企业家,能够树立起“市值管理”理念。

说得浅白一点,市值就是企业的内在价值,在资本市场的价格体现。因而,只要着眼于加强经营管理,提升盈利能力、完善治理结构,自然会在市值方面体现出来。这些,只是市值管理的—方面,其实,市值管理更多地是在资本运作方面的运用。

策略一:现金并购与定向增发的反周期管理

所谓的反周期管理,就是在市场低迷时,以小代价进行大规模的现金并购,而在市场高峰时进行定向增发进一步放大市值。运用该策略最典型者属中信证券。

2001年以后,中国股市步入五年熊市,正是在这个时期,中信证券的反周期收购不断高涨。2003年,中信证券以1亿元收购万通证券30.78%的股权,并于2004年增持至73.64%股权。2005年,中信证券联手建银投资重组华夏证券,成立中信建投证券公司,中信证券出资162亿元占60%股权。2006年,中信证券全资收购金通证券,并更名为中信金通证券。 借助这一系列收购,中信证券一举确立了其行业龙头地位,营业部数量从当初的45家增加到165家。

随着股权分置改革顺利完成,股市由熊转牛。中信证券的市值,随着股价的攀升持续提高。这段时期,中信证券开始连续融资。2006年,中信证券定向增发5亿股。2007年8月,二次增发3.34亿股,募集资金总量约为250亿元,增发价格为每股74.91元。两次再融资,中信证券用较少的股份获得了更多的资本。经此一系列动作,中信证券的总市值从2003年底的194亿元,提升至2007年9月的超过3000亿元。

策略二:并购与市值增长相互促进

以换股并购的方式,不断收购符台自身整体战略的同行,使得收购的业务在资本市场的价格不断放大。分众传媒历年来的并购轨迹,恰属这种,其市值也不断得以增长。

分众上市之后,先后收购了聚众、框架、好耶、玺诚等媒体公司,其中聚众、玺诚更是在它们即将上市之时,被分众半路“劫下”的。与其他很多公司不同的是,分众的每次大规模收购行动,都得到了市场的“赞成票”。

宣布并购聚众之后,分众股价一日内飙升14.6%;并购国内最大的互联网广告代理公司好耶,当天的股价则上涨5.9%;收购玺诚则再次推动股价上升3.71%。尤其是对聚众的并购,使得分众股价从30多美元上升到50美元以上,江南春也脱身,开始考虑更多的战略和并购问题。

成功的并购推动着分众股价的上扬,高股价则反过来增强了分众的并购能力,因为分众在并购中大多通过增发股票而非现金并购的方式。2005年7月上市之初,分众传媒的市值仅有7亿美元,短短两年时问,分众用于收购的资本已经超过12亿美元,而公司市值也一路水涨船高至70亿美元。

策隧三:异地转板提升市值

如果控股股东认为,公司股票价格被不合理地低估,可以回购股票退市,并转板至估值更高的市场再上市。食品企业旺旺集团正是如是做的。

在半年时间内,旺旺集团完成了从新加坡交易所退市,又到香港联交所再上市的整个过程。同时,旺旺的总市值从退市前的30亿美元,提升到再上市后的51亿美元。

旺旺谋求异地转板的想法,源于其在新加坡股市持续低迷的市场表现。从1996年登陆新交所以来,虽然每年贡献了约16%的净利润率,但“旺旺控股”股票的交易量一直不高(日平均交易量只占总股本的0.07%左右),市盈率也只有15倍左右。而同年在香港上市的康师傅控股,净利润率只及旺旺控股的一半,股价却突飞猛进,市盈率一度达到40倍。

在高盛、瑞银等投行的轮番鼓动下,蔡衍明最终决定转板到香港上市。于是,旺旺集团回购了在新交所上市的所有公众股,完成退市;然后对企业资产进行重组,将非核心业务剥离,再重新申请在香港上市。

市值管理的误区

目前,市值管理在我国还属于一个新生事物,对市值管理的认识多种多样,其中不乏许多认识误区。澄清这些误区,让所有上市公司树立正确的市值管理观念意义重大。

1.市值不是简单的“股本乘以股价”。在中国这种弱有效市场中,股本×股价之积只是市值的外在表现,市值的内在本质在于,它是公司综合素质或价值的集中体现。

2.市值差别≠股价差别。市值的大小的确与股价涨跌密切相关;但真正决定市值的不是股价,而是股价背后、影响股价的深层价值因,我们不能仅仅将市值的大小由股价的高低来确定,还应该看看公司的深层因素。

3.市值管理≠股价操纵。市值管理的确需要关注股价,但关注决不等于直接管理甚至操纵。从这个角度说,市值管理是价值管理,重心在决定价格基础的价值上。

4.市值管理≠迎台市场。市值管理需要考虑市场因素,但考虑市场因素决不等于迎合市场。不迎合≠不理睬;你不理市值,市值不理你;市值管理是必修之课;市值管理要遵循市场规律,贵在因势利导。

总之,市值是上市公司的一大战略资源,因此,在追求公司价值最大化的同时,要积极并善于运用这一战略资源,改善融资环境、提高融资效率,加强产业整合力度,增强核心竞争力。