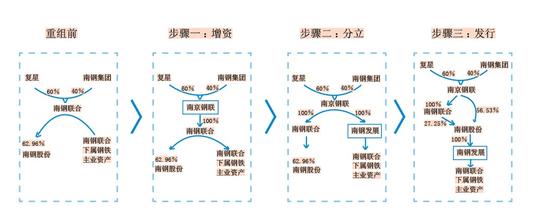

上市公司的重组日益活跃,如何采取得当的策略,高效、低成本、合规地实施重组,完善公司治理,增强企业竞争力,成为上市公司的必修课题。此间,南京钢铁股份有限公司在A股创新性地采取了“增资-分立-定向增发”的方案,顺利完成钢铁主业资产整体上市,为其他企业提供了有益的借鉴。 “三步走”创新重组 南钢股份作为部分改制设立的上市公司,虽拥有完整的钢铁产品生产系统,但控股股东除南钢股份外还保留了部分钢铁生产及配套服务相关资产。因此,南钢股份与控股股东及其下属企业存在持续性关联交易,上市公司独立性受到一定影响,融资能力受到一定限制,不利于公司的可持续发展。南钢股份2009年5月启动整体上市工作,并创新性地采用了满足财税[2009]59号文特殊税务处理条件的增资、分立、定向发行三步走的重组方案。在符合企业所得税特殊税务处理政策的情况下,顺利完成控股股东钢铁主业资产的整体上市。 2009年4月,南钢股份策划重组,方案为:由原南钢联合以下属除南钢股份外的钢铁主业相关资产及负债打包认购上市公司向其发行的股份。 2009年5月,财政部公布了《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号),对企业重组的纳税事项进行了重新规定。根据59号文,以资产认购股权,需同时满足以下两个条件方可适用特殊税务处理的规定:1.收购的资产不低于转让企业全部资产的75%;2.股权支付金额不低于其交易支付总额的85%。该文同时规定,非股权支付系指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。 据此,原方案将不满足上述特殊税务处理的条件。原南钢联合注入上市公司的资产评估值高于账面值的部分将形成约14亿元的即时企业所得税负,需在交易当期起的5个纳税年度内均匀缴纳。因评估增值并未形成企业的现金流,故上述税款将给企业带来巨大的资金压力。 经研究,最终确定了“增资→分立→定向发行”三步走的重组方案。该方案下,分立步骤符合59号文的特殊税务处理,无需当期缴纳资产增值产生的企业所得税。步骤一:复星与南钢集团出资设立南京钢联,复星与南钢集团以南钢联合100%股权增资南京钢联。步骤二:南钢联合进行“存续分立”,将拟注入上市公司的资产与负债分立至新成立的南钢发展,非上市资产及南钢股份股权仍留在存续的南钢联合。步骤三:南钢股份向南京钢联发行A股,购买南钢发展100%股权。以收购股权的方式替代原有的直接收购资产、负债的方案,一方面有效减轻了资产出售方的税负负担,有利于增加大股东实现整体上市的动力;另一方面重大资产重组申请文件格式更简便,申报环节的操作更便利。2010年10月,本次重大资产重组实施完毕。 关键环节不容忽视 以南钢股份为例,设计、实施此种创新性重组方案需要把握好三个关键点。 重组资产范围的选择,这是重组方案设计的基础。类似南钢股份的创新性重组方案,对于注入上市公司的资产范围的选择有更高的要求:除了一般注入资产的原则,如良好的经营和盈利能力,业务的独立性和完整性等之外,还要充分考虑在由新设主体承接注入资产操作的具体方式及可行性等影响因素。因此,注入资产的选择是创新方案设计需要把握的最初关键点。 方案操作流程和时间安排的把握。重组方案实施的及时完成可以对上市公司及其全体股东利益形成重要保障。创新性方案的操作较一般重组方案,实施的流程更为复杂,操作涉及的内外部人员和机构更多。因此对于操作流程和时间的把控更为重要,需要制定完整、详细的具体操作流程和时间安排,同时各方协调进行各项工作,以保证方案实施的及时完成。 方案实施不确定性的把握。类似与南钢股份的创新性操作方案,在方案设计完成并由上市公司董事会确定方案基本内容后,距方案的最终实施完毕尚存在较多的流程和不确定性,如注入资产承接主体的新设或分立、资产、业务、人员及债务的转移等。但为保证信息披露的及时性以及根据交易所的相关规定,上市公司在基本方案确定后即需要结束停牌、恢复交易并且及时公告方案内容。故此为保障全体股东的利益,需要在基本方案中尽力消除未来实施的不确定性,如采用框架性协议的方式对未来各方的操作事项作出较为系统和详细的约定,以保障上市公司及其全体股东的利益。 相应的,董事会需要特别关注三方面:确保方案的合法合规性;控制内幕信息,防范内幕交易;做好信息披露和媒体应对工作,保证上市公司股东的利益。在方案设计阶段的主要难点是对于合规性的把握。由于方案的创新性较强,且当时相关法规政策(如财税59号文)系最新发布,并无具体操作细则和案例可供参考,因此,对于方案设计及其合规性的论证是一项具备挑战性的工作。南钢股份聘请了具备丰富项目经验和专业能力的独立财务顾问以及法律顾问,同时与监管部门和主管机关进行了预先的充分沟通,确保了方案的合规性和可行性。 完善税政鼓励重组 据上海证券交易所《关于发布2011年度公司治理专项奖评选结果的通知》,南钢股份获典型并购重组案例奖。获奖理由为:南钢股份重大资产重组创新性地采取了“增资-分立-定向增发”的方案,顺利完成钢铁主业资产的整体上市。公司整体上市后,竞争力大幅增强,行业地位大幅提升,关联交易大幅减少,上市公司独立性大幅提高。 作为财税59号文发布以来以上述创新方案成功完成整体上市的第一家A股上市公司,南钢股份整体上市的方案得到了市场的认可,并且成为部分上市公司进行资产重组尤其是完成整体上市的参照方案模式。在实务操作中,虽然根据不同公司及方案的具体情况,不存在完全照搬操作的情况,但是主要操作思路均与南钢股份的模式存在异曲同工之处。在2011年上海建工整体上市的操作中,大股东新设立了上海外经集团控股有限公司作为承接注入资产的主体公司,其后先将从事核心业务的股权资产以整体划转的方式注入该主体,再由上市公司发行股份收购该主体公司100%股权。在2010年上港集团发行股份购买洋山港区二期、三期码头资产的操作中,交易对方先以现金出资的方式设立了两家承接主体,再将二期、三期码头的相应资产分别划转至该两个主体中,并将二期、三期码头对应负债分别转移至该两个主体中,最终由上市公司发行股份收购两个主体100%的股权。上述两个案例,虽然由于交易对象的国有性质,注入资产向承接主体的转移并未采用分立,而是使用了国有资产划转的形式,但案例的基本操作思路均与南钢股份的操作模式是一致的。 为更好地服务上市公司重组,当前的重组政策可以进一步完善。财税59号文中将收购资产包含的负债全部认定为非股权支付对价,很大程度上缩小了特殊性税务处理的适用范围。在实务操作中,基于资产、负债、业务匹配的原则,应付账款、专项负债等债务往往需要与资产一同处置,故此将导致不满足特殊性税务处理的要求,将涉及巨额当期税收,一定程度上阻碍了企业并购重组、整体上市等的顺利开展。因此,建议有关主管机关针对重组税收进一步制定指导意见或实施细则时,在特殊性税务处理的适用范围中考虑负债和资产业务的相关性,对与资产业务紧密相关的负债不定义为非股权支付对价,以推动和鼓励企业并购重组的健康发展。