系列专题:《教你如何降低炒股风险:零风险博弈》

巴菲特的6大错误投资是: ①投资不具长期持久性竞争优势的企业。1965年他买下柏克夏海瑟威纺织公司,然而因为来自海外竞争压力庞大,他于20年后关闭了纺织工厂。

②投资不景气的产业。巴菲特1989年以3.58亿美元投资美国航空公司优先股,然而随着航空业景气一路下滑, 他的投资也告大减。他为此一投资懊恼不已。有一次有人问他对发明飞机的怀特兄弟的看法,他回答应该有人把他们打下来。 ③以股票代替现金进行投资。1993年巴菲特以4.2亿美元买下制鞋公司Dexter,不过他是以柏克夏海瑟威公司的股票来代替现金, 而随着该公司股价上涨,如今他购买这家制鞋公司的股票价值20亿美元。 ④太快卖出。1964年巴菲特以一千三百万美元买下当时陷入丑闻的美国运通5%股权,后来以2千万美元卖出,若他肯坚持到今天, 他的美国运通股票价值高达20亿美元。 ⑤虽然看到投资价值,却是没有行动。巴菲特承认他虽然看好零售业前景,但是却没有加码投资沃尔玛。 他此一错误使得柏克夏海瑟威公司的股东平均一年损失80亿美元。 ⑥现金太多。巴菲特的错误都是来自有太多现金。而要克服此一问题,巴菲特认为必须耐心等待绝佳的投资机会。 为什么在全世界投资领域,像巴菲特一样成功的人极少,这也充分说明价值投资取得成功仍是一个小概率事件,并不是能被大多数人所掌握的投资方法。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/254689.html

更多阅读

系列专题:《教你如何降低炒股风险:零风险博弈》 八、金融投资中的六个发明专利介绍 波动博弈理论发明人在2003年到2009年之间,在中国申请了六个发明专利,下面分别介绍。 1. 基于零错误交易法的计算机自动证券交易系统及交易方

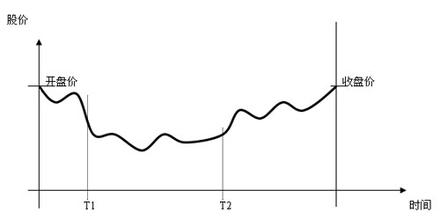

系列专题:《教你如何降低炒股风险:零风险博弈》 六、波动博弈理论和传统的投资理论的方法对比 (一)传统的投资理论认为股价可以预测 传统投资理论和方法认为股价是可预测的,投资者的投资都必须建立在价格是可以预测的基础上。

系列专题:《教你如何降低炒股风险:零风险博弈》 巴菲特的6大错误投资是: ①投资不具长期持久性竞争优势的企业。1965年他买下柏克夏海瑟威纺织公司,然而因为来自海外竞争压力庞大,他于20年后关闭了纺织工厂。 ②投资不景气的产

系列专题:《教你如何降低炒股风险:零风险博弈》 长期持有就是龟兔赛跑:长期内复利可以战胜一切。 长期持有就是海誓山盟:与喜欢的公司终生相伴。 长期持有就是白头偕老:专情比多情幸福10000倍。 价值投资就是在一家公司的

系列专题:《培养企业的创造型人才:让思维再创新》 鸡的蛋可以不断地生,它的发明创新可以不断地进行,技术也不断地改造、更新换代。 那么猪呢,肉一块一块被割掉了,割到最后,你还有吗?你的劳动力成本优势还有没有?你的地皮价格优势还有