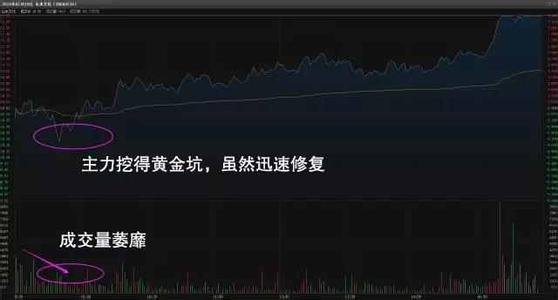

系列专题:《变股市为聚宝盆:短线铁律》

● 分形从一特定层面揭示了世界的普遍联系和统一的图景。

股市引入分形理论,无疑是认识论方面的革命,它以一种全新的视角观察股市,冲击着人们以确定事物眼光看问题的习惯,具有十分深远的影响。 1.3.6 行为金融学:把研究目光投向投资者 由于传统金融学严格的假设条件,影响了其在实践中的运用。而行为金融学则更加贴近真实的金融市场,是对传统金融理论的变革。行为金融学,大有与现代金融理论并驾齐驱之势。而行为金融理论,也成为当代金融学研究的热点和前沿。对于研究证券市场投资1也有较大的启发和指导意义。行为金融学研究表明,每一个现实的投资者都不是完整意义上的理性人,其决策行为不仅制约于外部环境,更会受到自身固有的各种认知偏差的影响。表现在:投资者以往的一些成功或者失败的经历,将影响当前或者以后的决策。行为金融学分析了以下现象。 1. 羊群效应 羊群效应是指投资者在交易过程中,观察并模仿他人的交易行为,从而导致一段时间内买卖相似的股票。在信息高度不对称的市场环境下,投资者无法直接获得别人的私有信息,但却可以通过观察机构投资者的买卖行为,来推断其他信息。此时容易产生个人投资者和机构投资者的羊群行为,出现“群体压力”等情绪下的非理性行为。长期以来,我国证券市场上,存在较为典型的“羊群效应”。庄家行为、股评效应等极为显著,寻找庄家建仓2等待拉升,一度成为市场追捧的投资策略。 2. 小公司效应 小公司效应是指小盘股比大盘股的收益率高。我国证券市场上也一度存在小公司效应,如小盘股、小市值的公司往往成为炒作的重点。一些庄家借助于送股、转赠等题材不断炒作,使一些公司的股价出现了非理性上扬。小公司效应产生的根源在于其投资价值,处于成长期的小公司往往比成熟的大公司有更高成长性。 3. 处置效应 在股票市场上,投资者往往对亏损股票存在较强的惜售心理,即继续持有亏损股票,不愿意实现损失,而愿意较早卖出获利的股票,以锁定利润,这种现象称为“处置效应”。我国的投资者更加倾向于卖出盈利股票,继续持有亏损股票,而且这种“处置效应”的倾向比国外投资者更为严重。 4. 反应过度与反应不足 反应过度与反应不足,是投资者对信息反应的两种情况。人们进行投资决策时,存在两种错误模式:其一,投资者过分重视近期数据,而对产生这些数据的总体特征重视不够,这种偏差导致股价对收益变化的反应不足;另一种是投资者不能及时根据变化了的情况,修正自己的预测模型,导致股价过度反应,在证券市场上的表现就是“涨过头”、“跌过头”。在我国证券市场上,反应过度与反应不足现象较为突出,市场既有出现非理性上涨的冲动,也会造成非理性的恐慌性抛售。