□ 文 李民(摩根大通中国研究部主管)

● 准备迎接2010年第一季度预期的强劲反弹

自8月初以来,我们一直对摩根士丹利资本国际中国指数维持短期(3个月)谨慎与中期(6—12个月)乐观的态度。短期谨慎的主要依据是:(1)新股增加预计令市场承压;(2)市场已消化宏观数据改善的预期。然而,受以下理想的基本因素推动,摩根士丹利资本国际中国指数预期将于2010年第一季度恢复上行势头:(1)流动性状况预期将于2010年初获得极大改善;(2)我们认为在2010财年第二季度之前,政府不会正式实施紧缩政策;(3)预计受益于出口稳步回升、私人消费全面复苏以及个人住房投资进一步加大,中国经济将于2010年保持强劲增长;(4)2010财年发布的2009年第四季度赢利预计表现强劲;(5)人民币将于2010年加速升值。鉴于2010财年的经济增长及企业赢利前景改善,我们将摩根士丹利资本国际中国指数于2010财年年底的目标上调至78,假设2010财年的预测市盈率为17.2倍,较长期平均水平15.6倍溢价10%。

● 专注与防卫型股票

尽管今年的核心主题一直是购买能受益于成交量回升的高收益及遭遇重挫的股票,但我们认为2010年的主要投资策略应集中于选择防卫型增长股,原因是:(1)政府预期将于2010年第二季度实施全面紧缩;(2)随着为期两年的经济刺激政策终止,固定资产投资增长可能会于2011年大幅放缓。我们建议投资者在股市于2010年第一季度的预期反弹中,增持赢利趋势明显、渗透率低、长期增长强劲以及受2010年第二季度潜在紧缩以及2011年固定资产投资增长下滑的影响可能最小的防卫型增长股。

● 主要投资策略

因2010财年的赢利趋势明显,资产质素前景良好,净息差有望扩大,估值不高并能获得股息收益支持,银行股是我们首选的大盘股;

我们继续看好上游能源类股票,特别是能对冲通胀以及受益于今年晚些时候可能出现的煤炭价格上涨;

我们看好防卫型增长股,行业涉及互联网、天然气、纸巾与尿片以及一些经选择的耐用消费品。

我们预期股市

将于2010年第一季度反弹

自8月初以来,摩根士丹利资本国际中国指数大致于区间内徘徊,大幅跑输发达市场及新兴市场。 展望未来,我们认为在以下良好的基本因素的推动下,中国股市将于2010年第一季度恢复上行:

1. 流动性状况可能于2010年初获得极大改善

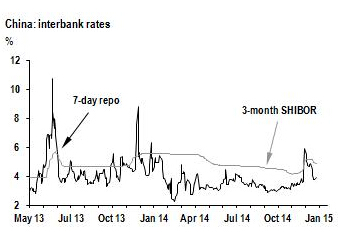

中国的商业银行每年都竭力根据经批准的季度贷款配额提前放贷,以将其年度利息收入最大化。事实上,各中资银行于第一季度投放的新增人民币贷款分别占2007、2008及2009年全年新增贷款的39.1%、27.1%及45.8%(假设今年的新增贷款总额将达到10万亿元人民币)。

我们认为,除非中国的借贷业务突发结构性变化,否则2010年将重复上述提前放贷的模式。我们预计2010年第一季度银行系统的月均新增贷款将达到8000亿至1万亿元人民币(经季节调整后,约占2010财年预计新增贷款总额的35%—40%),远高于2009年第三季度的4200亿元以及第四季度的4500亿元。根据我们的基本预测,2010财年的新增人民币贷款将由2009财年的10万亿元降至7万亿元,转换为2010财年的总贷款增长约为17%。

因此,2010年年初新增人民币贷款的预期增加,应可为2009年第四季度获得更为理想的流动性环境奠定基础,而这应可支持中国股市于2010年第一季度显著上扬。摩根士丹利资本国际中国指数的表现与国内股市的走势以及月度新增贷款的变化似乎存在一定相关性(尽管并无证据显示部分银行贷款流入股市)。

2. 政府不可能在2010年之前全面紧缩

鉴于政府经济目标仍以保增长为主,我们预期中国人民银行将于未来数月继续维持法定准备金率及利率不变,我们预期中国政府不会在2010年第二季度之前实施全面紧缩。2010年,通胀压力将最终加大(年率约为3%-4%),出口回升步伐将更为稳健,环比增长(经季节性调整的3个月增长)将超过20%。

因此,政府将于2010财年第一季度维持相对宽松的货币环境,进而为股市于2010年第一季度恢复上行提供理想的环境。

3. 2010年的潜在增长势头应可支持股市于明年获得稳步上扬

摩根大通预期,受益于出口稳步复苏、私人消费全面回升以及个人住房投资进一步加大,中国经济将于2010年维持强劲的增长势头。我们经济研究团队已将中国2010年的GDP增长预测由9.0%上调至9.5%,以反映出口的稳步回升。根据最新预测,中国经济的三大组成部分——消费、投资及净出口预期将分别为2010年的GDP增长贡献4.7、4.6及0.3个百分点(2009年分别为4.4、6.3及-2.3个百分点)。显而易见,净出口对国内生产总值的贡献预期将由2009年的-2.3个百分点增至2010年的0.3个百分点。

因中国股市的表现一般较潜在的经济增长领先2—3个季度,因此预期摩根士丹利资本国际中国指数将于2010年第一季度,即市场开始消化中国于2010财年持续强劲的经济复苏时反弹。

4. 强劲的2009年第四季度企业赢利可能是2010年第一季度推高股市的另一个因素

我们认为,2010财年第一季度公布的2009年第四季度企业赢利预期表现强劲,且企业赢利预测上调的几率较大。而且我们认为受上述理想的基本因素支持,持续上调趋势将延续至2010年上半年。

5. 我们预期2010年人民币加速升值将为中国股市明年的上行提供进一步支持

鉴于中国政府将为仍然低迷的出口提供全力支持,以保障出口相关行业的职位不会减少,人民币预期将于年内剩余时间维持平稳。然而,我们认为中国政府将于2010年加快人民币升值的步伐(摩根大通预计,截至2010年年底之前,人民币兑美元将由目前的6.827升值5%—6.5%),以降低中期内的通胀压力。

摩根大通预期,通胀问题将会于明年年中前后显现。届时,政府或不得不上调基准利率。然而,由于中美息差大幅拓宽将吸引更多资金流入中国,进而加大滋生资产泡沫的风险,因此加息空间将受美联储“长期维持低利率”的政策制约。为此,我们认为,有效抑制输入型通胀以及加快人民币升值是缓解中长期通胀压力的更合理的途径。此外,人民币兑美元年初至今的升值幅度不及其他新兴市场货币,而且其就贸易权重而言的贬值为明年的升值提供了空间。

有鉴于此,我们认为人民币将于2010年迎来另一轮升值。随着人民币资产越来越受国外投资者青睐,人民币升值可能会为中国股市明年的上行提供额外动力。H股企业普遍以人民币计算销售,而以港币公布赢利。同时,人民币升值将降低企业从国外进口原材料的采购成本(令耐用消费品行业受益),以及降低扩大国际资本开支及海外借贷的成本(如电信企业)。