一、引言 在2008年以来的这场全球性金融风暴中,曾被称为“代表未来计量方向”的公允价值,一夜之间成为众矢之的。公允价值计量被指责为“雪上加霜”甚至“落井下石”的“帮凶”,被认为“过于真实和迅速”地反映了金融机构的财务状况,放大了次贷危机的广度和深度。然而也正是因为这场危机,使得公允价值计量趋同得以加快推进。IFRS13作为IASB与FASB会计国际趋同的产物,代表了国际会计界对公允价值计量研究的最新成果,意味着向全球会计准则趋同目标又向前迈进了坚实的一步。 2012年5月,财政部在借鉴IFRS13的基础上,起草制定了《企业会计准则第×号——公允价值计量(征求意见稿)》(下称“征求意见稿”)。“征求意见稿”的起草体现了我国企业会计准则国际趋同的意志,在我国会计准则发展史上具有重要意义。

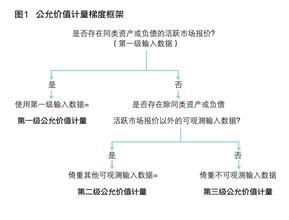

二、我国公允价值计量准则(征求意见稿)与IFRS13的比较 (一)结构的比较 “征求意见稿”共计十一章四十九条,包括总则、公允价值计量基本要求、披露、衔接方法和附则等。IFRS13共计四个部分九十九段,包括目标、范围、计量和披露。另外,附录也是IFRS13不可或缺的一部分,分为名词定义、应用指南、生效日期与过渡性规定以及其他四个部分,共计198段。 可见,IFRS13比“征求意见稿”更加详细和完善,结构也更加完整。 (二)内容的比较 1、公允价值的定义 IFRS13将公允价值定义为:在计量日的有序交易中,市场参与者之间出售一项资产所能收到的价格或者转移一项负债将会支付的价格。 “征求意见稿”参考了IFRS13的定义,引入了有序交易的概念,即用以确定公允价值的交易并非总是报告主体所实际发生的交易,而是最有利市场或主要市场中的参与者之间发生的交易。不同之处在于,“征求意见稿”将公允价值定义为在计量日“发生”的有序交易中的价格,而IFRS13的定义没有强调“发生”交易。可见“征求意见稿”没有完全反应有序交易的实质。 2、公允价值计量的基本要求 (1)计量对象和计量假定 “征求意见稿”引入“计量单元”的概念,并将其定义为资产或负债以单独或者组合方式进行计量的最小单位。IFRS13强调为确认需要而将金额归集或分解在某一个层次,而“征求意见稿”未说明最小计量单位该如何确定,可行性不高,因此,“征求意见稿”不能照搬国际准则的做法,还应该将引入的东西本土化,以满足中国特殊环境的需要。 (2)市场参与者 IFRS13没有针对市场参与者给出具体概念,而“征求意见稿”指出,市场参与者,是指在相关资产或负债的主要市场(或最有利市场)中,同时具备下列特征的买方和卖方:(1)市场参与者应当相互独立;(2)市场参与者应当熟悉情况,能够根据可取得的信息对相关资产或负债具备合理认知以及(3)市场参与者应当有能力并自愿进行相关资产或负债的交易。 (3)价格 IFRS13和“征求意见稿”都包括被计量资产的运输成本,但不含被计量资产或负债的交易成本,因为交易成本不取决于资产或负债本身的特征,而运输成本则与资产与最有利市场的距离相关。 3、负债和企业自身权益工具的公允价值计量 IFRS13认为负债的公允价值应反映非业绩风险(信用风险)的影响,考虑自身的信用状况。同时IFRS13也对负债或主体自身权益工具的转让限制作出了相应的规范。而“征求意见稿”未涉及相关内容。 4、公允价值的初始计量 “征求意见稿”关于公允价值的初始计量基本援用了IFRS13的相关规范。确定初始确认的公允价值是否等于交易价格时,主体应考虑与交易以及与资产或者负债相关的四条特定因素,IFRS13在应用指南中进行了详细陈述,而“征求意见稿”在正文中作出了规定。 5、估值技术 IFRS13认为,市场法、成本法和收益法是广泛使用的三项估价技术,并且在应用指南中给出了定义、概括了其特点。而“征求意见稿”指出,估值技术主要包括市场法、收益法和成本法,而且在正文中给出了三者的定义。两者按不同的顺序讨论了三种估价技术。 6、公允价值的级次 IFRS13和“征求意见稿”都将公允价值计量所使用的输入值划分为三个层次,并最优先使用第一层次输入值,其次使用第二层次输入值,最后使用第三层次输入值。IFRS13分别详细讨论了三个层次的公允价值计量,而“征求意见稿”的介绍则相对简单。 三、结论 由以上“征求意见稿”和IFRS13的详细对比不难发现,两者差异较少,在很多公允价值相关问题的处理规范上,“征求意见稿”甚至都直接照搬了IFRS13的做法,实现了与国际准则的高度趋同。 但是,从中也发现一些问题,有待改进。首先,准则结构需要完善。IFRS13除了准则正文以外,还有附录,关键名词的定义在附录中都能找到详细的解释,而“征求意见稿”则只有准则正文,所有的名词解释都穿插在准则正文中,不及国际准则方便阅读。其次,准则内容有待丰富。一方面,“征求意见稿”对某些部分的规范不够详细,甚至有所缺失(如披露目标未做介绍等)。另一方面,虽然“征求意见稿”援引了IFRS13的一些规范,但是可行性却不高,难以适用于我国的特殊会计环境。 主要参考文献: [1]IASB.IFRS13——Fair Value Measurement[S].2011 [2]企业会计准则第×号——公允价值计量(征求意见稿)[S].2012