会计分期 会计分期是指将会计主体持续不断的经营活动分割为一定的期间,对其进行的期 间划分。 在《企业会计准则》中,规定我国企业的会计期间按年度划分,以日历年度为一 个会计年度,即从每年1月1日至12月31日为一个会计年度。

会计分期(会计核算的四个基本前提之一),又称会计期间,是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。 其目的是据此结算盈亏,按期编报财务会计报告,从而及时向各方面提供有关企业财务状况、经营成果和现金流量的信息。

会计期间分为年度、半年度、季度和月度。年度、半年度、季度和月度均按公历起讫日期确定。半年度、季度和月度均称为会计中期。最常见的会计分期是一年,即会计年度。按年度编制的财务会计报告也称为年报。在我国,会计年度自公历每年的1月1日起至12月31日止。 由于会计分期,才产生了当期与其他期间的差别。从而出现了权责发生制和收付实现制的区别,进而出现了应收、应付、递延、预提、待摊等会计处理方法。

爱华网本文地址 » http://www.aihuau.com/a/9101032201/289609.html

更多阅读

浅析会计中介服务业诚信体系问题中介服务业是伴随着市场经济发展起来的新兴产业,是智力和知识密集度很高,辐射力很强的产业,它本身不直接从事生产和经营活动,只为活动主体提供中介服务。在企业和企业之间,企业和消费者之间提供服务,以及在

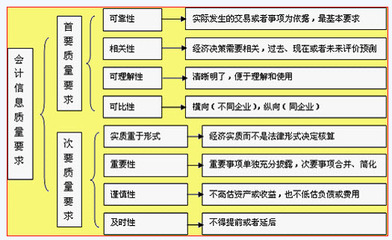

第三节 会计基本假设与会计基础一、会计基本假设会计基本假设是企业会计确认、计量和报告的前提、是对会计核算所处时间、空间环境等所作的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。(—)会计主体会计主体

手工信息系统和人机会初级财务会计习题答案2007-04-07 15:37:15 作者:佚名 来源:本站原创第一章 复习思考题1、 会计是适应经济主体管理其所拥有或控制的财富而产生和发展起来的一种经济管理活动,具有规划、控制和评价三大职能。现代会

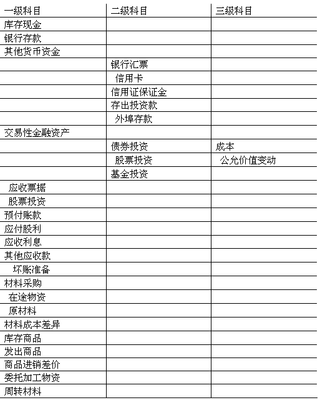

房地产企业会计实务第一部分 房地产企业主要会计科目 3一、会计科目 3二、新旧会计科目的衔接 6第二部分 主要科目实务及税务处理 151121 应收票据 151122 应收账款 171123 预付账款 171405 开发产品 181406 分期收款发出商品 21140

作者: ■郭继宏/文 2014.2.14中国会计报小企业长期待摊费用是指小企业已经支出,待以后年度分期摊销的费用。长期待摊费用的特点是先支出,跨年摊销,虚拟资产。先支出,就是小企业支出在先,受益在后;跨年摊销,就是摊销期在一年以上,不得短于一年