1、 以财务为主的绩效标准的缺陷从本质意义上说,将战略规划与其执行予以有效整合,就是建立一种“控规划与控制系统”。一个控制系统能否发挥作用,和这个系统中所采用的“衡量标准”的选择与制定具有密切关系。因此,为达到战略控制效果所面临的一个基本问题,就在于如何将所选择的战略转化为一整套的绩效衡量标准,从而引导全体人员的努力及其方向。一般而言,在作业与管理控制层次,选择适当的绩效标准相对简单,但到了战略层次,如何发展这种绩效标准,一直以来就是一件非常困难的管理问题。早期(甚至到目前仍如此)企业所利用的绩效衡量标准多偏重于财务性质,利用这利衡量指标进行战略控制存在很大缺陷。为了弥补上述财务绩效标准的缺陷,管理界提出了“目标管理”(Management By Objectives,MBO)与“全面质量管理”(Total Quality Management,TQM)。不论是“目标管理”还是“全面质量管理”,都较财务绩效标准所涵盖的衡量范围更完整,且能与组织结构相互配合。但是从许多企业的实践情况来看,它们在和公司战略的配合上仍然不够密切。2、 应运而生的平衡计分卡1992年,哈佛商学院的罗伯特.S.卡普兰和诺朗诺顿研究所所长大卫.P.诺顿联合在《哈佛商业评论》发表了《平衡计分卡:企业绩效的驱动》(The Balanced Scorecard - Measures That Drive Performance ,Jan/Feb 1992),这是他们经过为期一年对在绩效测评方面处于领先地位的12家公司的研究后,发展出一种全新的组织绩效管理方法,即“平衡记分卡”。 后续他们又发表了《Putting the Balanced Scorecard to Work》(Sept/Oct 1993, pp. 134-142),《Using the Balanced Scorecard as a Strategic Management System》 (Jan/Feb 1996), 并进一步出版了《The Balanced Scorecard》一书(Harvard Business School Press, 1996) 。以上文章和著作奠定了平衡记分卡的基础。近几年来平衡计分卡逐渐在实务界导入并获致相当之成效,发展至今,平衡计分卡已不再是一种绩效评估制度而已,甚至已成为相当有用之策略性管理制度。哈佛管理评论 ( Harvard Business Review ) 将平衡计分卡评选为近75年来最具影响力的管理工具之一。

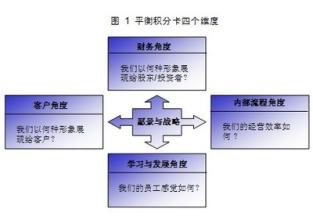

诺顿和卡普兰在系列平衡计分卡文章中提出了新的绩效衡量观点:希望未来的企业组织除了注重短期目标,也能兼顾长期发展的必要;除了关注财务表现之外,必须同样重视非财务方面的组织运作能力,包括产品创新、客户关系、内部流程、人员的学习与成长等等----相对于财务层面而言,这就是所谓的“领先指针”或驱动因素。此外,过去企业制定成长目标时经常依赖内部观点并局限于现有的基础和能力,而忽略了外在部分环境的变化及压力。这些来自外在市场竞争及客户期待压力的指标,更能迫使企业迅速地突破现有组织绩效的极限,从而发展出新的战略竞争局面。