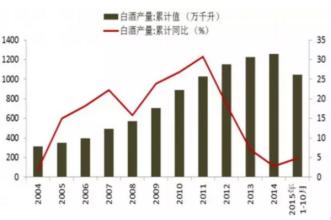

自1988年白酒价格放开以及第五届评酒会,至今已经走过了整整24年,24年当中,白酒行业随着我国国民经济的持续发展,既有高峰时期的兴盛,也有低谷时期的集体思考。进入2013年,白酒行业调整再现,笔者不禁在想,调整与宏观经济的发展周期有没有什么规律可循呢?这个规律又是什么呢? 白酒行业发展周期的判定 我们姑且从产量和竞争发展阶段两个维度来分析。 首先从年产量看,从1988年的467.41万吨到1996年最高峰时期的801.3万吨,除了1989年的略有下降外(448.31万吨),基本以年均9%的速度连续8年持续增长。而从1996年到2004年,一路下滑到311.13万吨,又是连续8年的下跌(期间1997~1999年的622.26万吨为缓慢下滑,2000年之后为快速下滑)。直到2005年才开始迅速恢复,2007年底485万吨的产量刚刚恢复到1988年的水平,等于20年后又回到了起点。 如此看来,白酒24年可以分为三个阶段,即1988~1996年的8年增长期;1997~2004年连续8年的下滑期;2005年至今的再度增长期。 两个8年的轮回,再拿最低谷的2004年看,也与1984年的317万吨基本持平。虽然经济环境与统计口径变化了,还是令人感叹历史真是惊人的相似!

其次从竞争发展阶段看,1988~1994年,白酒行业处于价格放开和刚刚提出建设社会主义市场经济的初期阶段,总体仍呈现供不应求。1995~1999年进入无序竞争阶段,“标王”的疯狂和坠落、产量的下滑,让整个行业开始思考。2000~2004年,开始了资源竞争阶段,渠道业态的多元化、消费形态的变化让一线品牌之外的所有企业开始了地面资源的疯狂拼抢。2005年至今,开启了多元竞争时期,同时也是一个轮回,即以“洋河”为代表的区域品牌,泛全国化扩张的高举高打时代(与10年前的不同是,现在更强调空中品牌形象支持与地面渠道推进的互动)。 如此,白酒行业就有了两个周期的判定,一是从产量升降角度的三个周期,二是从竞争态势角度的四个阶段。 白酒滞后于宏观经济周期 当我们把白酒两个维度下的不同周期与当时的宏观经济环境对比,我们会发现,宏观经济周期对白酒行业的影响总是延迟两到三年左右才能凸显。这个延迟的两年,正是行业调整期,并作用形成了两个维度下白酒的不同周期。 首先从1988~1996年和1988~1994年两个交叉的周期分析,交叉的两年,我认为是分税制政策、宏观经济调控和银根紧缩(1996年底成功实现软着陆)、国有企业大范围的体制性改革、流通渠道国有企业的大面积停滞和民营企业的初步崛起等宏观经济政策实施的两年,但宏观经济政策的影响在白酒行业的体现延迟了两年,白酒仍然处于高速增长时期,直到1996年的顶峰。 其次看1997~2004年和2000~2004年的交叉周期,一个大背景就是1997年的亚洲金融危机,而交叉的三年则是白酒行业的缓慢下滑期(从801万吨到622万吨),从2000年开始大幅度萎缩到311万吨。这里既有金融危机的因素,也是渠道业态多元化和消费结构形态变化后,白酒行业不适应情况下的无序发展阶段(最典型的例子就是“茅台”和“五粮液”在1999年都面临渠道转型后的艰难)。同时,2001年开始实施的从量计征消费税,更使行业企业进入了艰难的转型期(当年业内各大上市公司年报均出现利润大幅度下滑)。 最后,再看2005年至今的行业高速增长。我们发现,2001年新消费税实施后,行业的转型历经了四年,典型表现,就是一线品牌的连年提价,和二线企业以产品结构的普遍升级来应对消费税的提高;同时,2003年开始的宏观经济连续五年腾飞、消费结构升级、商务消费骤增、国企改革基本完成等积极宏观因素,又在延迟两年后才在白酒行业得以体现。 白酒行业的三大发展规律 如此看来,白酒在此期间,经历了八年增长和八年下滑,本轮增长周期又走过了八年,那白酒行业是否将会在今年政策、法律、竞争环境的限制下,进入下行通道?我的观点是: 2009年,宏观经济本来应该进入谷底,但中央出台的四万亿经济刺激计划,加上地方配套的六万亿,极大地刺激了固定资产投资,并以此推动了宏观经济的持续增长,直到2012年进入U型谷底。 与此同时,由于固定资产投资持续高热,带动了政商务用酒的升温,拉长了白酒产业的增长周期。回看2002~2011年,固定资产投资增幅与白酒产业始终成正比关系。而2012年全国固定资产投资(不含农户)364,835亿元,同比名义增长20.6%,扣除价格因素,实际增长19.3%,增速比2011年回落3.4个百分点。个人预测,2013年固定资产投资增幅将继续下滑。 也就是说,如果没有10万亿投资拉动,宏观经济在2009年就该探底,这一轮白酒增长在顺延三年后本应在2012年结束,即还是比宏观经济周期滞后三年,但十万亿的计划延长了增长周期。 我认为,产业周期的波浪式递进规律、白酒产业滞后于宏观经济三年的周期规律、白酒产业与固定资产投资增幅的正比规律,这三大规律共同决定了2013年白酒行业调整将继续,但离真正的底部还有时间。但是,调整并不可怕,因为这是行业自我纠正的机会,白酒企业一定要抓住这个机会。“红花郎”和“洋河蓝色经典”在行业调整期强势崛起的案例已经证实,只要肯反思和改正,机会永远存在。