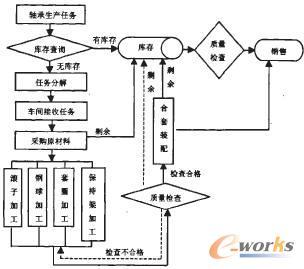

前言 人口的增长、经济的发展,对于能源有着直接和大量的需求,进入新时期,能源的清洁有效提供成为发展的一个主要方向。发电企业是主要的能源提供单位,传统的发电企业以依靠消耗石化资源产生电力能源,这种方式有着环境污染的威胁。在强调可持续发展的今天,必须告别传统的、不可循环利用的传统方式。在发电企业推行环境会计不但是当前会计工作的热点,也是会计发展的方向,发电企业在进行会计工作中将环境成本计算计入发电会计成本之中,这样不但有利于发电企业会计工作扩大范围,而且有利于实现环境的保护,这对于实现环保和可持续发展有着重要的价值。在发电企业推行成本会计应该以实际的会计工作为基础,对环境成本计算方法做出尝试性和先遣性地研究和探讨,探寻发电企业实现环境成本作业计算的可能性,形成发电企业运用环境会计工作的措施和方法,达到以环境会计为支点,在保证发电企业良性发展的前提下,实现电力行业对环境保护和经济发展的支撑作用。 1发电企业推行环境会计的重要性 长期以来,发电企业进行成本和会计工作只将基建成本、石化成本、燃料成本和运行成本计入成本,而没有将环境保护成本、环境破坏控制成本计入到总成本之中,这不仅不利于资源和环境的保护,而且有碍于发电企业的现代化发展。传统的会计方式导致电力市场被长期扭曲,既不利于形成良好的竞争局面,又不能形成市场对资源的合理配置,在整体上不能达到提高和优化发电行业的目的。环境会计是当前会计的发展方向,环境会计的突出特征是将环境成本列出会计计算工作,这有利于对传统发电企业和方式的改造,还有利于对生态环境的保护,更会对发电行业和发电市场有着良性的调节作用。 2发电企业环境成本的核算要点 发电企业的污染排放主要集中在:二氧化硫、氮氧化物、悬浮状固体、铬酸盐、烟尘和飞灰等,这是发电企业环境污染的主体,这些污染物的治理需要花费发电企业巨大的资金和成本。此外,由于上述污染物的侵蚀,发电企业对职工的劳动保护和职业病防治也是重要的成本,如果发电企业对于此没有精确的计算将会产生巨大的会计偏差,使会计工作不能为发电企业提供真正的支撑作用,因此,需要加强如下的工作确定发电企业环境成本:界定作业建立作业成本库,以发电企业的各环节和工序进行分化处理,确定环保措施和环境成本;确定成本动因,将作业成本库的成本分配到产品、劳务和客户中去的标准;计算产品成本,最终核算出发电企业各生产线的环境成本。 3发电企业退休环境会计的实施建议 3.1建立和健全环境会计核算制度

改革现行会计信息系统,建立和健全包括环境因素在内的会计核算制度,制定包含环境因素的会计准则与会计制度是十分必要的。 3.2加强环保法规的执行力度 我国十分重视环境的保护和治理工作,早在上世纪70年代末就制定了《环境保护试行条例》,80年代又将此条例完善为《环境保护法》。国务院也专门成立了“环境保护领导小组”,并就鼓励企业综合利用三废方面出台了一些具体办法。目前环保法规定要征收SO2的超标排放费,排放超过2100ml/M’的浓度标准就要收取l800万元的排污费,有这项潜在成本作为参照,企业就会作出控制废气排放的相应措施。 3.3促进外部环境成本的内部化 在电力市场条件下,电能作为一种特殊的商品决定了发电企业之间的竞争主要是电价的竞争,发展企业要提高市场竞争力必须努力降低成本。环境成本作为发电成本的一部分,一方面将环境保护和发电企业自身的经济效益紧紧联系在一起,促使企业的减排污染物行为由被动变为主动。发电商为了提高自身的市场竞争力会想方设法改进技术降低环境成本;另一方面环境成本低的电源项目会因此更加受到投资商的青睐,从而进一步激励优质能源发电、可再生能源发电等“绿色电力”的发展。我国目前的发电方式主要有化石燃料(主要是煤炭)发电、水力发电、核能发电、天然气发电和风力发电等,其中水电及风力发电等可再生能源发电方式对环境的污染几乎为零。 3.4建立环境保护的激励机制 目前我国环保的激励机制仅限于鼓励综合利用工业三废产品并适当减免税收,所得利润在规定期限内留给企业,对保护环境有成绩的企业发给奖金。但是这些措施的覆盖面不够全面,不够具体,难于操作,为此政府应建立和健全环境保护激励机制,建立环保激励基金和相关政策,对采取税收减免等措施应制定出详细的实施细则,以利于我国的环境保护和治理。 结语 综上所述,环境成本和环境会计是当前会计工作的发展方向,对于发电企业,对环境成本和环境会计的推广和应用已经是一种必然的趋向,作为会计工作者应该抓住这一契机,以环境会计为中心,建立和完善发电企业新型的会计工作。在推行环境会计中环境成本的计算和认定是一个难题,由于没有相应的规范和参考,这导致相应工作的艰巨性和困难性,希望同行对此有一定的心理预期。我们可以通过作业成本分析的方式找到环境成本,这样不但有利于寻求环境会计的推行基础,而且有利于寻求环境成本的降低方法,并可以实现环境会计的有效性与目的性,真正发挥环境会计对发电企业的综合价值和作用。 参考文献: [1]魏学好.周浩:中国火力发展行业减排污染物的环境价值标准估算.环境科学研究.2007(10) [2]唐欣.作业成本法在环境成本核算中的应用——基于啤酒生产企业的分析[J].财会通讯.2009(04) [3]刘辞,刘珊珊.作业成本法在发电企业中的应用探讨[J].中国市场.2006(Z3) [4]张健梅.环境会计中两种有效可行的方法——作业成本法和生命周期成本法[J].四川会计.1999(06) [5]秦桦.从会计信息质量比较各环境成本核算方法[J].环境科学动态.2002(02)