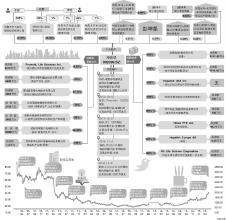

股权激励泡汤 二级市场投资者亏八成 曾创造出A股最高发行价的海普瑞,再次让人失望,这次被“伤害”的对象是有望获得股权激励的高管们。由于业绩目标未完成,7月13日,海普瑞一纸公告取消了2012年度的股权激励方案。 海普瑞上市以来,股价跌去七成、产品价格暴跌、业绩增长乏力、机构投资者减持等坏消息接连不断,当年炙手可热的境况完全扭转。 海普瑞“神话”的破灭,市场归结于产品价格暴跌导致业绩增长乏力,而股价跌跌不休的另一方面原因则是当初IPO的发行价过高,二级市场一直承受着较大的抛售压力。 然而正是凭借IPO的高溢价,上市前进入海普瑞的股权投资者赚得盆满钵满。其中高盛仅凭7000多万元的代价,竟获得最高超过100倍的账面收益。即便目前股价跌去七成,高盛仍有25倍左右的投资收益。实际上限售期一到,高盛立即开始了减持,截止到目前已减持了大半。 而眼下公司产品价格短期内上涨动力不足,IPO募投项目的达产期更一拖再拖,市场人士判断公司业绩短期内仍将保持低迷状态。 是谁导演了海普瑞高价发行的“神话”。谁又在高价之后获益最大?在利润和股价同时大幅下跌的过程中,海普瑞能否重现昨日的辉煌?一切似乎并不难找到答案。 海普瑞股价、利润“神话”同破灭 “这几次减持下来,高盛套现了10亿元以上,剩下的近4000万股目前仍有近8亿元的市值,高盛的投资收益尽管也在大幅缩水,但截止到目前仍有25倍以上。” 就在公司股价一路狂跌的时候,一个大股东频繁减持的动作引起了市场的注意。这个“砸盘”的大股东正是国际知名投行高盛旗下的子公司GS Pharma。 “也怪不得高盛砸盘,人家持有成本还不到1.5元/股,即便是以最低价16.2元/股抛售,也有10倍以上的投资收益,所以一解禁就退出是再正常不过的了。”某投行分析师表示。 事实上,高盛早在2007年起就潜伏海普瑞,而到海普瑞上市之日起,不到3年时间高盛在海普瑞身上的投资收益就高达近100倍。 2007年9月3日,海普瑞药业股东会审议接受GS Pharma对公司增资491.76万美元;完成增资后,GS Pharma共持有海普瑞药业1125万股,占有12.5%的股权比例。 2009年,海普瑞股本总额由9000万股增至3.6亿股(每股1元人民币),注册资本由人民币9000万元增至人民币3.6亿元,注册资本增加部分由各投资者按照原出资比例以其在公司的税后未分配利润投入,各股东持股比例不变。至此,GS Pharma持有公司的外资股变更为4500万股。 以上述两次参股的股数和价格综合计算,GS Pharma所持4500万股股份的平均持股成本约为1.57元/股;以海普瑞148元/股的发行价计算,则GS Pharma在不到3年的时间中,就将净赚65.89亿元,获利达93.27倍。 2011年5月6日,高盛持有的海普瑞股票解禁。随后自2012年第二季度开始,高盛便接连减持海普瑞。2012年一季报中,高盛占海普瑞总股本的比例为11.25%。而到了2012年中报,这一比例下降为9.42%, 到了三季报这一比例为8.82%,到了2012年年报,这一比例则下降为7.37%。 2013年一季度高盛继续减持,2月初,海普瑞再次遭遇大股东GS Pharma减持。减持公告显示,公司合计持有约6.25%股份比例的股东GS Pharma于1月25日至2月6日期间通过大宗交易和集中竞价交易方式共减持海普瑞998万股,占到公司总股本的1.25%。值得一提的是,本次减持后,GS Pharma变成持有公司4.99%的股份比例,不再是持有上市公司5%以上股份的股东。这也意味着,GS Pharma再减持海普瑞已不需进行信息披露。 而2013年公司的一季报显示,高盛持有公司的股票继续下降至3870.62万股 ,占比下降至4.84%。 “这几次减持下来,高盛套现了10亿元以上,剩下的近4000万股目前仍有近8亿元的市值,高盛的投资收益尽管也在大幅缩水,但截止到目前仍有25倍以上。”前述分析师表示。 一位香港上市的制药公司高管对记者表示,海普瑞当初在A股的发行价“实在高得离谱”,成熟资本市场对原料药生产企业的估值一般也就在5~10倍左右,但A股竟然给了海普瑞70多倍的市盈率。 “香港的投资者会把原料药企业看做是化工企业,估值远比制成药企业要低,普通投资者分析能力有限就算了,而那些高价打新股的机构们最终只能是自食苦果。”前述高管说。 高盛的狂欢 2012年 海普瑞实现营业收入17.62亿元,同比降低29.37%;实现净利润6.24亿元,同比增长0.32%。 “188.88”元神话破灭 “股权激励的泡汤只是海普瑞神话破灭的一个反映,最根本的原因在于公司业绩增长乏力,当年上市之初被热炒的很多概念都没有让人满意的表现。” 7月13日,海普瑞发布公告称,由于公司2012年两项股权激励考核指标未达到计划要求的行权条件,第一期股权激励计划失效。 公司此前公布的第一期股权激励计划规定,2012年公司净利润增长率不低于15%、加权平均净资产收益率不低于9%。完成这两项财务指标,股权激励才能执行。而公司实际完成的财务指标为,2012年净利润增长率和加权平均净资产收益率分别为0.32%和7.99%,离规定目标相去甚远。 “股权激励的泡汤只是海普瑞神话破灭的一个反映,最根本的原因在于公司业绩增长乏力,当年上市之初被热炒的很多概念都没有让人满意的表现。”一位长期关注海普瑞的行业研究员对《中国经营报》记者表示。 2010年5月6日早上9∶30,深圳市海普瑞药业股份有限公司,即海普瑞以每股148元的A股史无前例的最高发行价登陆中小板。这家公司的实际控制人李锂夫妇当天身价瞬间超过500亿元,成为中国新首富。公司通过IPO募资近60亿元,而原本仅计划募集8.6亿元资金,超募了50多亿元。 148元的发行价,对应的是73倍的市盈率,超高的发行价是211家参与询价的机构动用1000亿元资金追捧的结果。 海普瑞IPO的狂欢被认为与公司顶着多项诱人概念密不可分:中国是世界第一猪小肠处理大国,肝素钠粗品产量世界第一;海普端是唯一有资格将肝素钠粗品提纯至FDA级销往美国的中国企事业单位;美国是世界最大的医药市场,海普瑞是这个市场某种重要原料的“准垄断”供应商;海普瑞已经连续保持70%以上的复合增长率,且行业利润率高达60%以上…… 而在上市第二天,公司的股价也戏剧性的冲上188.88元/股的历史最高价。不过海普瑞的“好日子”只持续了不到一年,无论股价还是业绩均在2011年开始“跳水”。 在2010年保持了49%的净利润增长率之后,号称“连续多年保持70%以上的复合增长率”的海普瑞2011年的销售收入和净利润均大幅下滑。公司财报显示,2011年实现营业收入24.9亿元,减少了14亿元,净利润6.2亿元,下降48.56%。2012年的销售收入继续下降至17.6亿元,净利则持平。2013年一季度净利润再度下滑了19.84%。 而曾在上市之前就饱受质疑的“美国FDA认证唯一性”也未能有良好表现,2011年,销往美国的FDA级产品的销售收入仅5亿元,占总营收的两成;2012年,FDA级产品的销售收入下滑至2.1亿元,占总营收的比例也下降至不足13%,FDA级产品的毛利率也仅比普通产品高出一两个百分点。 前述研究员表示,海普瑞只有10%~20%的产品销到美国,而超过80%的产品销往欧洲;即便是海普瑞占领了欧洲份额的近40%,但并非达到垄断;销往美国的“FDA等级”的产品的售价其实远低于销往欧洲的普通产品。 “业绩下滑最根本的原因还是国际市场肝素钠价格的暴跌。”前述研究员指出,从2001年到2010年,肝素钠的价格从5000元/千克最高上涨到50000元/千克,但目前该产品价格已经回落至每千克20000~25000元。 而公司股价更是从188.88元/股的历史最高价,最低跌至16.2元/股(除权后价格),市值缩水超过七成,原本身家近500亿元的李锂夫妇,也缩水至150亿元左右。 47亿超募资金趴在账上 “公司的盈利能力主要受下游制剂企业的影响,而今年来自主要客户赛诺菲的订单仍不乐观,而在肝素钠行业多项制剂的专利保护到期,可以预见制剂市场竞争更加激烈,而上游的肝素钠原料的价格可以说没有太大的上涨动力。”中银国际在一份研究报告中这样表述,他们同时估计2013年将是海普瑞业绩的低点,目前28倍左右的市盈率仍偏高。 而公司一季度的业绩表现则证实了市场人士的这一担心。一季报显示,公司主营业务收入4.5亿元,同比下降7.57%,净利1.39亿元,同比下降19.84%。 公司表示,业绩下降的主要原因是“肝素钠原料药销售价格略有下降且肝素钠粗品原料采购价格上涨带来营业成本的上升,导致毛利率较去年同期下降所致。”而公司同时预测上半年的盈利将有可能下降5%~25%。 据了解,“克赛”(伊诺肝素钠)是海普瑞最大客户赛诺菲的专利药,年销售额约30亿美元。海普瑞2012年来自赛诺菲的订单金额达1.67亿美元,占全年公司收入的66.25%。

据前述制药公司高管介绍,由于专利药前期需要巨额的资金投入,且失败率很高,所以像欧美的医药市场,对专利药的保护很严格,在专利药的保护期,拥有专利的公司可以自主定价,从而获得更高的利润。但专利到期后,别的医药公司可以进行仿制,打破了一家独大之后,专利药的价格将会大幅下降,进而影响到上游的原料药。 前述分析师表示,近年由于“克赛”等肝素类药物在各地的专利陆续到期,大量仿制药出现,“克赛”等专利药价格和销量受到冲击。目前普通肝素制剂销售额年增速1%~2%,低分子肝素制剂销售额增速5%~7%,呈现低速增长态势。今年一季度公司毛利率为33.68%,低于去年同期的39.57%,正是受出口价格低迷的影响。 一方面是产品价格低迷以及下游需求不振,另一方面公司早年IPO的募投项目迟迟未能建成。 海普瑞招股书显示,拟投资4.83亿元用于年产5万亿单位肝素钠原料药生产建设项目,其余3.82亿元为补充流动资金,合计为8.65亿元。整个项目期为3年,其中建设期为2年。原本计划项目完成时点为2011年7月1日,但2012年3月,海普瑞将时点推迟至2012年12月31日。此后,再次将时点推迟至2013年12月31日。而2012年年报显示,募投项目目前完成进度仅为60%。 前述分析师指出,在招股书中,海普瑞对该项目信心满满,“FDA等级和CFP等级肝素钠原料药产能已不能满足公司发展的需要”,“未来快速增长的市场需求,项目具有良好的发展前景”,但项目一再延迟说明了公司上市之初对行业前景的判断出现了失误,眼下即便投产,恐怕生产出来的产品将面临积压的风险。 另一项值得注意的是,IPO募集的59亿元资金(其中超募48.15亿元)似乎并没有更好的去处。除了用于募投项目工程建设1.58亿元;偿还银行贷款8000万元、用于补充永久性流动资金为8.89亿元、购买土地2200万元之外,仍有47亿元募集资金尚未使用,这47亿元的巨款大部分以定期存款的形式趴在银行账上。 专利到期后,别的医药公司可以进行仿制,打破了一家独大之后,专利药的价格将会大幅下降,进而影响到上游的原料药。