前不久,在一次房地产金融论坛上,与会者就Reits 在中国资本市场上的定位展开了讨论,径渭分明的两种观点:一是高端产品;二是大众投资品。其实,所谓高端产品语焉不详,还是让我们正本清源,从什么是Reits谈起。

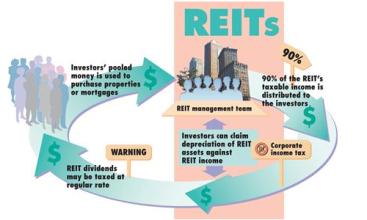

REITs (Real Estate Investment Trusts, REITs) 通俗地来讲,是指投资人将资金投资在由专家管理的房地产投资组合里,主要用来购买有稳定租金收入的成熟物业,以得到的收益来回报投资人。由于采取公开募集,并发行上市交易的收益凭证的形式,所以被定义为大众投资工具。

迄今为止,中国现在的房地产投资基金只是一种房地产投资信托计划,而并不是真正意义上的REITs。它们之间的共同点:首先是将房地产投资作为基金投资的重要目标;其次是集中投资者的资金,交由投资专家进行投资,所以被通称为房地产投资基金。

不同于一般的信托产品,REITs具有鲜明的特征。它投资期限长,以成熟的商业物业为主,资金来源多是公募形式,对投资对象(限制开发项目)有限制,甚至地域有限制,属于一种大众投资工具,监管严格。每份房地产投资信托凭证都代表对某个物业一定比例的所有权,有固定资产作后盾,因而也较容易用于质押或担保融资,收购物业需要具备独立法人资格。相反,信托产品一般期限短,资金募集对象多为特定对象。实际上,早些时候,中国内地信托公司曾企图通过说服监管部门批准降低信托单位金额下限和提高发行份数,以期扩大募集面,这只能算是一次逼近REITs的创新尝试。

我们事实上将Reits定义为资产证券化、信托和基金的交集,说明Reits具有多重属性,但一般而言,所有的金融产品都是以其风险特征作为对其的基本描述,其铁律是高风险、高收益;低风险低收益。经验上看,REITs这类产品相对于股票,它投资风险较低,而且投资收益率相当于中小盘股票的平均回报,但高于大盘蓝筹股。REITs所投的不是单个开发商,而是优中选优,把已开发好的项目中成熟的、有稳定现金流的项目挑出来作为投资产品,然后长期持有,以获取租金作为投资回报。让我们来比较Reits与直接投资房地产项目的风险,显而易见,从流动性上来说,Reits容易变现,而直接投资却不易变现;前者收益稳定,而后者受房地产市场的即时行情的影响较大,收益波动大;前者由房地产专业人士管理,能有效防止管理层与股东之间的利益冲突,投资者能借助管理层开拓良好的融资渠道,后者投资者要自己介入房地产的具体业务,专业化成本高,容易产生道德风险,投资者没有便捷的融资渠道;前者通过物业类型、物业所处地区和资产类型的组合打包,能有效抵御市场变化和通货膨胀变化,而后者物业一般集中在一种或几种类型,地区集中,遇到突发事件或经济周期性萧条等因素触发出租率下降,那么商业物业的回报肯定会受到打击。

其实,Reits的精髓就是投资组合。首先,Reits所持有的出租性物业,可以是住宅,也可以是写字楼或综合性商场等等,遇到同样的不利经济环境时,对不同性质的物业影响程度是不同的,有时甚至是此消彼涨的;同样地,Reits 可以取得权益性投资回报,也可以是债权性投资回报,例如:抵押信托(Mortgage REITs)的主要投资业务是房地产抵押放款,投资人取得的是抵押贷款债权。用组合对冲风险,并锁定收益,这就是Reits的精髓。其定位是中端产品,即适中的风险匹配适中的收益。

如果政府不希望大力发展商业物业,并将Reits定义为鼓励商业物业发展的所谓“高端产品”,同时希望大力发展廉租房,并且希望Reits对此有所助益,那么该考虑的就根本不是技术层面。根据香港的经验,廉租房,称为“公屋”,是政府预算支持并“销售”给特定人群的“具有公共性质的财产”,对香港居民而言,不能买卖,只能继承,也就是说,“廉租房”是以公共财政为后盾的财产再分配手段,是缔造“和谐社会”的公益产品。廉租房与Reits, 正像公益产品与市场产品,很难有“缘分”,强扭的瓜不甜,两者的“联姻”,可能误入歧途,事与愿违。