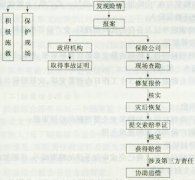

2013年春节前后,因保险业低迷、佣金下调、电商发展,助推了新华、平安等多家保险公司频出保险代理人集中离职事件,成为媒体关注热点。这不仅是表象的保险代理人对现有生存状态不满的集中爆发,更是深层次的保险业暗藏危机的问题凸现。 离职多增员难 如今,保险行业普遍存在人员流失严重、增员又很困难的情况。如果仍不转变经营思路和发展方式,仍然依赖于低成本扩张模式,不彻底改变体制中存在的诸多痼疾,保险代理营销体制的未来着实令人堪忧。 为此,记者走访了数十家保险公司的保险代理人,这些代理人几乎都证实了一个事实:“离职属常事,增员确实不易……”不仅中资公司如此,外资公司也面临同样的尴尬,去年全国保险行业人力下降近 20万人,看来保险行业所面临的一个共性问题已无须回避。一家合资寿险公司分管个险业务的副总裁告诉记者: “前几年,公司 100人一期的新人培训各个营销服务部都是分着搞,而且一期接着一期,时间排得很满,现在每期新人培训要几个营销服务部合着搞,也难得凑齐 100人。”

保险公司明显呈现的增员难问题,与当前保险行业营销员的低产能及高脱落率有关。这一问题直接导致保险公司因业绩下滑下调代理人佣金,而代理人则不满自己的收入状况纷纷辞职。保险公司人员大进大出的模式,长期来看是对行业的一种破坏。 行业破坏现病灶 这种破坏主要表现在以下几个方面: 一是保险公司为财补高企不堪重负; 2012 年就有公司曾经开出 50万元乃至 100万的年薪吸引“总监”加盟。二是相互挖角的恶性竞争已屡见不鲜;特殊的人才引进手段,伴随恶性挖角诞生,业内“保险蟑螂”行为普遍,在吃完财补后就跳槽,势必会给保险公司带来很大的财务损失。三是“孤儿保单”和退保率极高诱发保险诚信问题;很多保险公司为了争排名、保市场份额等要素,销售了大量的投资型产品,而非保障型产品,销售了大量趸交产品,而非期缴产品,出单率低,品质差, 趸缴多、期缴少。四是保险公司被动为规模为王埋单;多数保险公司规模为王的理念没有彻底改变,聘才机制招来了很多根本不适合做保险的人员,给公司带来很多有形和无形的损失。五是保险行业形象受损;难以抑制的保费冲动,导致经营粗放,没有保险业务精耕细作,造成业务结构恶化,行业形象欠佳,并激发了保险业内一系列难以根治的“病灶”。。 业务结构恶化的同时,营销员因为只能获得首期佣金,续期佣金收入非常少甚至没有,因此不能在日后形成稳定的收入来源,变相降低了职业的成就感和归属感。此外,为了促进销售,各家公司新产品层出不穷。很多产品只是把保障范围或回报方式稍作调整就被当作新产品投放到市场,实际上是“换汤不换药”。好处在于,营销员可以以此为噱头,再次进行推荐和销售。 团队管理待创新 某保险公司老营销员告诉记者,现在的很多新人都不大钻研专业知识了,单纯凭借公司经常开展的产品说明会进行销售。保险公司已经几乎形成了一个惯式: 年初冲“开门红”、年中冲淡季、年末搞“年底冲刺”。保险公司哪有那么多种产品类型,通过投放新产品促销售的捷径,无形中增加了保险公司的成本,如产品开发、培训、宣传品的印制等等。老营销员还称,在各方挤压之下,过去作为保险公司最重要利润来源的个人营销渠道,如今的利润已经被摊得越来越薄,或许可以用以解释为什么很多人都认为中国的保险产品价格较高的原因之一。 保险市场观察人士认为,对于保险营销员的管理应该采取“无为而治”的方式,放权给外勤团队负责人,内勤则做好服务支持工作,不要对其过多干涉,或许可以收到更好的效果。 发展人力好似“前人栽树,后人乘凉”。营销体系和管理体系的利益诉求完全不同。在营销体系主导的公司,较注重业务的长远利益,团队发展好了,可以长期、持续带来业绩,正所谓“细水长流”。 然而,与供需失衡相伴而生的,是若干年来,保险营销员的佣金收入的吸引力不升反降,更不用说与保费增长的速率保持正比关系。以 1996年前后起步的两家寿险公司新华、泰康为例。这两家公司的高速扩张期,人力资源市场上有大量年近中年的国有企业的下岗职工,他们大都对接受企业的约束和管理有着天然的承受力, 吃苦耐劳、任劳任怨,为了养家糊口,对于拥有一份工作有着更为强烈的渴望。但现在保险公司面对的,则更多是年轻人、扩招后的大学生、自由职业者、个体工商户,以及伴随城镇化进程而来的进城务工人员等。 一家外资机构代表处首席代表告诉记者,按照他国经验,公司对于代理人的雇佣、培训等有严格的要求,代理人的门槛很高,专业知识全面,公司跟代理人亦签订代理合同,而非雇佣合同,合同中写明佣金提取方法、商业计划目标等要求,便于公司掌控其业绩考核。 洗牌重塑新形象 离职多、增员难的现状与保险公司长期忽视营销员利益不无关系,保险公司将部分利益回归给营销员已是当务之急。目前,市场对现行营销模式存在较大的路径依赖,还没有找到一条可有效替代的营销模式。下步监管机构的工作重点将会努力朝构建一个法律关系清晰、管理责任明确、权利义务对等、效率与公平兼顾、收入与业绩挂钩、基本保障健全、合法规范、渠道多元、充满活力的保险销售新体系方向发展, 以造就一支职业品行良好、专业素质较高、能够可持续发展的保险营销队伍。 尽管这是市场和离职保险人在“用脚投票”,但保险公司也可借此痛定思痛, 重新调整发展思路。借全行业人力下降, 去粗取精、重新洗牌,再通过有吸引力的新机制吸引新人、留住老人,让保险业从此翻开新的一页。