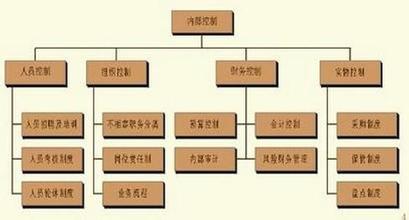

前言:内部控制制度作为企业现代化管理的必然产物,不仅能够帮助企业合理配置资源,提高劳动生产率,还能有效防范欺诈行为,调节与控制企业经济生产活动,保证企业经济效益的最大化。因此,可以说内部控制制度早已成为衡量企业现代化管理水平的重要标志。以下笔者提出几点完善企业内部控制制度的个人建议,以供参考。 1.企业内部控制制度的概述 内部控制是指一个单位的各级管理层,为了保护其经济资源的安全、完整,确保经济和会计信息的正确可靠,协调经济行为,控制经济活动,利用单位内部分工而产生的相互制约,相互联系的关系,形成一系列具有控制职能的方法、措施、程序,并予以规范化,系统化,使之成为一个严密的、较为完整的体系。 尤其是近些年来,随着我国市场经济的快速发展,内部控制作为企业生产经营活动的自我调节和自我制约的内在机制,处于企业中枢神经系统的重要位置。可以说,企业的规模越大,内部控制制度的重要性越显著。因此,内部控制的健全与否,早已成为单位经营成败的关键。 然而在实际发展中,由于企业所处社会环境与发展前景的不确定性,以至于内部控制在实际制定与管理中,始终处于一个动态的发展过程中。目前在我国财政部所颁发的《内部会计控制规范—基础规范》中,明确规定了内部会计控制内容,应包括以下几方面:货币资金控制、采购与付款控制、销货与收款控制、工程项目控制、对外投资控制、成本费用控制、担保控制、预算控制、固定资产控制、存货控制等。并明确指出了应对哪些经济活动和环节进行控制及如何针对经济活动中最薄弱的环节加以规范。 2.完善企业内部控制制度的几点建议 2.1 建立良好的内部控制活动 内部控制制度的核心环节既是对企业生产经济过程中的每个环境,按不相容职务相分离的标准进行控制与管理。因此,要想进一步完善企业内部控制制度,加强对企业相关人员的岗位配制,做好职责权限设置,形成相互制约的平衡机制,尤为重要。所以,企业在实际工作中,应按不相容职务相分离的基本要求,对不相容的经济业务(不相容职务主要包括:业务经办与授权批准相分离;会计记录与财务保管相分离;业务稽查与业务经办相分离;监督检测与授权批准相分离等)安排两个或两个以上的企业员工或部门参加,从而在一定程度上防止违规违纪行为的发生,促进各项经济活动的有效开展。 2.2 建立健全的会计管理系统 内部控制制度作为会计管理系统的重要组成部分。建立健全的会计管理系统,能够有效促进内部控制制度的形成。因此,在日常管理中,企业应当依据我国《会计法》法律法规规定,制定本单位的会计制度,明确会计凭证、会计账簿和财务会计报告的处理程序。同时,加强对会计档案的管理工作,落实每一名会计人员的岗位责任制度,进而进一步促进内部控制制度的完善。 2.3 建立有效的激励与约束机制 有效的激励与约束机制可以促使会计人员提供准确的会计信息,同时强化企业的经济管理结构,以此形成良好的管理循环系统,促进科学化、合理化的内部控制制度模式的形成。因此,在企业的实际工作中,企业必须对内部控制制度进行严格的检测与考核,及时发现内控执行中的异常。同时,对严格执行内部控制制度的部门与员工,给予精神和物质鼓励,并与职务升降挂钩。只有做到压力和动力相结合,才能最终达到内控的目的。 2.4 建立完善的信息沟通系统 一个良好的信息与沟通系统可以及时掌握企业的营运状况,提供准确、及时的信息。目前,很多企业会计核算都基本脱离了手工操作的帐务处理过程,实现了会计电算化,既节约了时间,提高了工作效率,又减少了人为因素对内部控制的影响,逐步建立了高质量的企业信息沟通系统。 2.5 强化企业的内外监督机制

良好的监督机制,能够有效落实与贯彻内部控制制度的执行,及时发现内部控制制度在执行中所存在的隐患与漏洞,发现运行中的薄弱环节,做到及时的修正与改正。因此,可以说强化企业内外监督机制,对完善内部控制值有着至关重要的联系。所以,企业在日常管理中建立内部审计机构,以此形成自我评估机构,进而加强对本企业内部会计控制的监督和评估。同时,强化企业外部监督机制,通过外部的监督,对企业施加压力,并将这种压力转化为动力,督促企业实施内部会计控制制度。例如:充分利用我国工商、税务、财政、审计等外部行政部门,根据其法律的权威性,发挥监督作用的形成,以此建立有效的监督合力,对企业内部控制制度的落实与执行,进行定期或不定期地的检查,以杜绝企业内控制度形同虚设的情况发生。 2.6 加强企业财务人员的综合素质 财务人员作为内部控制制度的主体,其个人业务素质、道德素质的高低,直接影响到企业内部控制制度的执行情况。因此,可以说,在某种意义上,企业内部控制制度的失效、经济风险的产生与财务人员的综合素质有着十分重要的影响。所以,企业在实际管理中,应加强对财务人员的职业能力培养,对财务人员进行职业道德教育,以此增强对会计人员的自我约束能力、奉公守法、廉洁自律,进而强化对财务人员的定期培养,提高财务人员的自身工作能力,减少会计业务处理的技术差错。 结束语: 综上所述,本文笔者对企业内部控制制度进行粗浅的探讨,使我们更加清楚的认识到,随着企业的快速发展,内部控制制度早已成为促进企业进一步发展的基础。因此,在今后的管理工作中,企业更应该对内部控制制度树立正确的认识性,在工作中不断的探索与完善内部控制制度,以满足企业经济发展的需求,进而实现企业的经济利益最大化目标。 参考文献: [1] 陈跃明. 内部控制发展方向:风险导向[J]. 财会通讯(理财版). 2007(01) [2] 李晓红,蒋小平. 浅论如何完善企业内部控制[J]. 企业家天地. 2006(10) [3] 王建伟. 企业内部控制制度存在问题与对策[J]. 会计之友(中旬刊). 2006(07) [4] 李春梅. 对加强企业内部控制的几点思考[J]. 甘肃科技纵横. 2006(05)