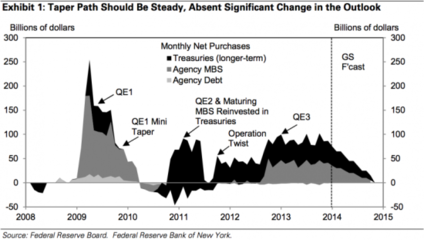

一、引言 进入2008年一场由美国引发的金融海啸席卷全球,美联储为刺激和促进美国经济奉行了宽松货币政策,到2009年3月又在零利率下限约束下推出“量化宽松”货币政策。随着世界经济一体化与金融自由化的深入发展,外国货币政策对一国经济的国际传导愈加明显,特别是其对一国通货膨胀的传导日益受到学者们的关注。因此,美联储的宽松货币政策也会在一定程度上对其他国家造成了冲击。 辰英(2011)认为,次贷危机爆发后美国奉行的宽松货币政策向市场注入流动性,在新的经济增长点尚未出现的情况下,使其难以寻觅到更好的增值获利渠道,就通过抬高国际市场以粮食和原油为代表的大宗商品价格,成为发展中国家通货膨胀的重要推手。然而,美国的宽松货币政策并未使本国出现通货膨胀,相反发展中国家则几乎都处于高通胀状况,金晓平(2011)认为虽然美联储向其商业银行等金融机构注入了大量的流动性,但这些新增的货币并没有及时转化为贷款,以刺激消费和投资来拉动实体经济,而是由于金融机构惜贷,被大量滞留在各银行的超额准备金账户中,出现“基础货币供给显著增加,但货币供应量未同步增加”的困境。因而美国宽松货币政策在短期内不会引发通货膨胀。李永刚(2011)则通过分析美国宽松货币传导机制,认为该政策将会降低发展中国家特别是新兴经济体债券收益率,促进其货币升值,加大发展中经济体流动性过剩压力和通货膨胀压力。 美国实施的超宽松货币政策在向市场注入的大量流动性到底会对其他国家的货币供应量产生怎样的影响?又会对其通货膨胀产生怎样的作用?如果美国宽松政策具有溢出效应,那么为什么发展中国家的通货膨胀普遍高于发达国家,对这些问题进行深入探讨得出发展中国家发生通胀的原因具有较强的理论和政策意义。 因此,本文将首先选取“金砖国家”以及G6(六大工业国)分别作为发展中国家和发达国家的代表,将美国与它们的货币供应量进行协整检验,来分析它们之间的长期均衡关系,然后在此基础上分析不同经济体通货膨胀差异的原因。 二、货币供应国际联动的实证检验 开放经济条件下,一国货币政策可能紧紧追随他国货币政策,美国宽松货币政策可能通过对其他国家货币供应的直接影响而间接作用于通货膨胀。其造成的美元贬值可能迫使其他国家货币当局通过向本国系统注入流动性以应对本国产出的减少,来回应美国宽松的货币政策。 为了得出美国次贷危机后奉行的宽松货币政策对世界主要国家货币政策联动性更加客观、准确地评价,本文首先选取的发展中经济体代表为“金砖国家”(BRICS)即巴西、俄罗斯、印度、中国和南非以及将G6(英国、法国、德国、意大利、加拿大、日本)作为发达国家的代表。对它们之间的货币供应量数据进行E-G两步法协整检验,看看他们与美国货币供应量之间是否具有联动性即长期均衡关系。 协整研究发现,“金砖国家”都受美国货币供应量的影响,且拥有长期均衡关系。美国以货币供应量表示的货币政策执行在发展中国家之间存在确定的联动关系,即当美国采用宽松货币政策来刺激其经济增长时,必然引起发展中国家货币供应量的相应调整。而发达国家的ADF单位根检验结果显示,除了法国、德国和意大利三国的货币供给量水平值平稳外,英国、日本和加拿大与美国的M2一阶平稳,满足协整分析的条件,可以对这三国的广义货币量做协整分析来判断他们之间是否存在长期稳定的均衡关系。但E-G两步法协整检验结果显示,他们与美国货币供应量之间都不具有联动性。 三、次贷危机期间世界通货膨胀的表现和原因 2008年,在“金砖国家”中俄罗斯的通货膨胀率为14.1%,南非和印度的通胀率也在10%以上远远高于主要的一些发达国家的通胀率(见图1)。因此,如果说美国的宽松货币政策导致了全球流动性的泛滥,那为什么发达国家与发展中国家之间通货膨胀会产生这么大的差别呢?而由以上实证结果显示,美国宽松货币政策对发展中国家的影响大于发达国家,是否发展中国家的通货膨胀就是受到美国巨大洪流的影响,美国量化宽松货币政策成为发展中国家通胀的重要推手。

图1 2008年不同经济体的通货膨胀率 数据来源:International Monetary Fund, World Economic Outlook Database, September 2011 最具说服力的理论就是用“货币数量论”解释发展中国家通货膨胀的原因,其强调了流动性过剩对于通胀的重要性。认为通货膨胀最终是一种货币现象,过多流动性的积累必然会成为未来通胀的隐患。换句话说,货币增长在决定通货膨胀中起到了重要作用。因此,在市场价格总水平下美国宽松政策创造出的货币量也将导致通货膨胀。为了检验这个结论,本文选择了20个发展中国家计算这些国家2000—2010年的货币供应增长率和通货膨胀率这两者的均值来进行计量分析。 使用EViews6.0软件分别对CPI和M2增长率序列进行单位根检验,结果显示CPI和M2增长率的水平变量序列不平稳,而一阶差分序列DCPI、DM2为平稳序列,使用E-G两步法对两个变量进行协整检验,建立回归方程: 通过EViews6.0对残差序列进行ADF单位根检验,检验结果显示,在1%的显著水平下,残差序列是平稳序列,这说明原时间序列CPI、M存在协整关系。对二者进行相关性检验,CPI与M2具有负相关性。而次贷危机爆发后美国经验也对流动性与通胀总是正向显著的关系提出了质疑。因此,“货币数量论”不能为发展中国家发生的通货膨胀原因提供有益指导。 为了观察发展中国家通货膨胀高于发达国家的原因,我们需要看下2008年以前他们通货膨胀的表现情况。为此,本文分别选取了20个发达国家和发展中国家从2000—2010年的通胀数据(见图2)。 图2 2000—2010年主要发达国家与发展中国家的通胀膨胀率 数据来源:International Monetary Fund, World Economic Outlook Database, September 2011 上图显示,2008年世界的通货膨胀率普遍偏高,而且2008年世界各国遭受美国宽松货币政策的第一次冲击,发展中国家和发达国家之间的通胀差距达到最大。但从中也可以看出,2000年开始发展中经济体的通胀率就早已遥遥领先于发达国家。 因此,2008年发展中国家通货膨胀率高于发达国家的主要原因还是在于发展中国家本身普遍偏高的通胀率。也就是说,发展中国家本来就存在很高的通货膨胀。美国宽松的货币政策只是扩大了原来的通货膨胀,而不是制造了通货膨胀。而发达国家原来的通货膨胀率较低,因此受到美国宽松货币政策影响后的通胀率仍可能较低。 参考文献: 1、王彬. 中美货币政策协调性的理论与实证研究[J]. 中南财经政法大学学报,2010(4) 2、辰英. 当前全球性通货膨胀的原因及影响[J]. 当代世界,2011.6 3、金晓平、应政. 美国量化宽松货币政策的运行效果分析[J]. 生产力研究,2011(9) 4、王作文. 我国货币流动性对通货膨胀影响的实证分析[D]. 吉林大学商学院,2010.5