系列专题:创业板上市

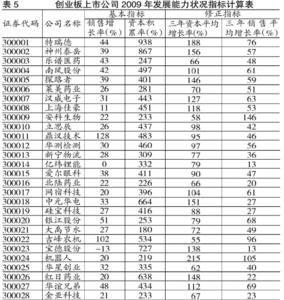

一、引言 本文根据财务指标对2009年在创业板上市的公司进行分类,并根据2010年第一季度披露的财务数据对这些公司进行重新分类。对公司的分类采用层次聚类分析方法,由于财务指标之间存在相关性,这里采用能剔除指标相关性的马氏距离进行聚类分析。具体做法是先进行正交因子分析对指标提取因子,由于因子间不再具有相关性,所以可以选择欧式距离对因子得分进行层次聚类。 二、数据准备 文中数据来源于中信证券至信版网上交易软件、巨潮资讯网创业板上市公司信息披露平台和和讯网创业板信息。 这里选2009年在创业板上市的36家公司进行分析,对这些公司进行分类,并根据2010年第一季度披露的财务数据对这些公司进行重新分类,比较上市后公司所属类别是否发生了改变。 在财务分析中,根据公司的综合能力对公司进行聚类,这里选择了能总结和评价公司财务状况与经营成果的四类能力(共12个指标)进行分析: 1、偿债能力:流动比率:流动资产/流动负债,衡量短期偿债能力 资产负债率:负债总额/资产总额,衡量长期偿债能力 2、运营能力:总资产周转率:营业收入/平均资产总额 流动资产周转率:营业收入/平均流动资产余额 应收账款周转率:营业收入/平均应收账款余额 3、盈利能力:每股收益:净利润/普通股平均股数 每股经营活动现金流量:经营活动现金净流量/普通股平均股数 营业毛利率:(营业收入-营业成本)/营业收入,衡量经营盈利能力 净资产收益率:净利润/平均净资产,衡量资本盈利能力 4、发展能力: 净利润增长率:本年净利润增长率/上年净利润 营业收入增长率:本年营业收入增长额/上年营业收入总额 应收款项增长率:本年应收款项增长额/上年应收款项余额 三、分析过程 (一)数据标准化 首先对数据进行标准化变换,即,其中为该指标数据的均值,为该指标数据的标准差。用该方法对36个样本的8个指标数据进行标准化处理,为后续的因子分析和聚类分析做准备。 (二)因子分析 本文采取正交旋转的方法对财务指标提取因子。在估计因子载荷阵的时候采用主成分方法,因子得分采用Bartlett因子得分并将其保存为变量,为后续的聚类分析做准备。 1、2009年度数据因子分析结果 首先采用KMO和Bartlett‘s球形检验判断是否适合进行因子分析,检验结果显示KMO值为0.66,接近普遍认同的适合做因子分析的KMO值——0.70,一般经验性结论认为,KMO值越接近1,因子分析的效果越好,但偏低的0.66或许与样本数量少有关,同时Bartlett检验显著,因此基本可以说明该数据较适合做因子分析。 最后通过碎石图将财务指标提出5个因子(图像在第五个因子处出现了拐点,此图略),同时分析结果显示,这五个因子解释了总方差的92.292% 。 2、2010年第一季度数据因子分析结果 采用KMO和Bartlett‘s球形检验判断是否适合进行因子分析,检验结果显示KMO值为0.653,同时Bartlett检验显著,基本可以说明该数据适合做因子分析。 同样也通过碎石图将财务指标提出了5个因子,同时分析结果显示,这五个因子解释了方差的89.284% 。 对两组数据进行因子分析时,都保存了Bartlett因子得分,作为聚类分析的基础。 (三)聚类分析 根据两组数据的因子得分对创业板上市公司进行层次聚类分析,将最小聚类数目设为2,最大聚类数目设为5。聚类方法为Ward提出的离差平方和法,采用的距离为欧式距离。 1.2009年度数据聚类分析结果 软件输出了将总样本划分为2-5类时每个样本被归属到的类别,如下表所示:

表1 2009年度数据聚类结果 2.2010年度数据聚类分析结果 软件输出了总样本被划分为2-5类时每个样本被归属到的类别: 表2 2010年第一季度数据聚类结果 四、统计分析结果 1.2009年度数据统计结果分析 当创业板上市公司被分为两类时,2009年以下公司属于同一类:16北陆药业、17网宿科技、22赤峰农机、26红日药业和34钢研高纳。 当创业板上市公司被分为3-5类时,02神州泰岳、11鼎汉技术、20银江股份、21大禹节水、24机器人、31宝通带业始终为同一类,其中神州泰岳和银江股份的行业相近,为软件和计算机应用服务类,其余四家均属于机械制造类公司。从这里可以看到,聚类分析证实了同一行业的公司受到同样的宏观环境、经营周期和场环境的影响,并且在创业板上市的公司规模相近,与传统板块的同行业公司相比,其财务状况和经营成果有更大的可比性。 2.2010年度数据统计结果分析 从2010年第一季度的聚类分析结果来看,与大部分公司属于不同类别的公司数目减少了。 通过两个时期聚类分析的比较可以看到, 22赤峰农机是一家较为特别的公司,因为在2009年度和2010年第一季度,在类别数目不同的情况下,都不与其他公司属于同一类别,因此可以根据原始的财务指标数据对该公司进行详细分析,将其与其他35家公司的数据以及平均值进行比较,找出特殊的地方。 通过对2009年的数据分析发现,赤峰农机财务指标与其他公司不同:从增长情况上看,2009年度赤峰农机的净利润增长率、应收款项增长率和营业收入增长率高于36家公司的平均水平,应收款项增长率也居于各公司之首,说明它是一家高速成长的公司;从偿债能力上看,它的资产负债率是所有公司中最高的,流动比率在所有公司中最低,这说明该公司的负债水平很高,其长期和短期的偿债能力都很低;从营运能力上看,该公司的总资产周转率和流动资产周转率是所有公司中最高的,而应收账款的周转率处于平均水平,说明它的资产使用效率很高;从盈利情况上看,营业毛利率较低,约为平均水平的三分之一,除了每股收益(0.71)略低于平均水平(0.86)之外,每股经营资产现金流和净资产收益率都高于平均水平,综上可以看到,赤峰农机是一家高速增长的公司,它的增长速度可能来源于很高的财务杠杆和对资产的高效使用,但其盈利状况在所有创业板公司中并不突出。 从2010年第一季度的数据上看,赤峰农机的所有盈利能力指标都低于平均水平,其中每股经营现金流量成为了负值,说明该季度所获盈利并没有现金流量的保障。资产负债率和流动比率所表示的偿债能力仍然是所有公司中最低的,对总资产和流动资产的应用效率也仍然是所有公司中最高的。应收款项增长率仍居于各公司之首,说明该公司始终采用的是较为宽松的销售政策。 综上可知,聚类分析提供了一个可以横向比较同类上市公司的工具,也可以纵向比较同一公司在不同时间所属类别是否发生了改变,并且它还可以发掘出财务状况较为特殊的公司供投资者进一步参考和分析,能为投资决策提供更有价值的财务信息。 参考材料 【1】魏乐《基于数据挖掘的首批创业板上市公司财务分析》 中国管理信息化,2010.6