今年以来,“取消红利税”的呼声异常强烈,但进展甚微。 股市之所以期盼“取消红利税”和降低印花税等交易成本,主要是由于中国股市自成立以来,给二级市场投资者的分红远低于印花税、红利税、交易所规费、登记公司过户费和券商佣金的总和,投资者只能通过投机来博取短差,很难通过正常的分红回报来获取股息收益,而股息收益通常是熊市的保护伞和牛市的加速剂,如果股市没有分红回报作为保障,我将这种博弈格局称为“负和博弈”。 要想改变这种局面无非是降低交易环节的成本和提高分红回报,而降低交易成本其实就是“降费”和“降税”。 自郭树清上任以来,证监会一直在朝着这个方向努力,强化股市分红回报机制,降低券商、交易所等交易环节的收费,“降费”力度似乎蛮大,但好处大都被券商截留,投资者享受的实惠并不多,“降费”工作还需要进一步落实,这个证监会可以说了算,但“降税”证监会说了不算。 最有意思的是证监会已经说了好几次“降税”,媒体轮番炒作,声势很大,但财政部和国家税务总局默不做声,让证监会很尴尬,他们只能说:“正在与有关部门探讨税收减免等方面的措施。” 前几天,国家税务总局有关人员在回答网友提问时,有人问到为何不取消红利税,国税总局首次对外回应:“今后是否对股息红利征收个人所得税政策进行调整,将根据我国宏观经济形势和个人所得税制改革进程等情况,认真研究、通盘考虑,并按照法定程序进行。” 而且,国税总局在回应中同时还强调了当前对个人取得股息红利征收个人所得税的五大原因:一是个人与居民企业取得股息红利,应分别适用不同税种,二者不具有可比性;二是现行税收政策格局,缓解了居民企业层次的重复征税,有利于平衡税负,使个人直接投资和多层次间接投资方式均承担相近的税负,有利于资源配置和企业重组;三是保留对个人股票派息分红征税政策,符合个人所得税法精神,有利于平衡各项所得的税负,否则将产生新的税负不公;四是个人所得税具有筹集财政收入和调节社会成员收入分配的职能,当前居民收入分配差距不断拉大,已经成为影响社会稳定的因素之一,取得股票股利的个人,不乏一些高收入者,不宜对其制定免税政策;五是对股息红利征收个人所得税符合世界各国通行做法。 从国税总局敷衍的回应和给出的理由来看,“取消红利税”的可能性似乎不大,但他们解释的原因和一刀切的做法并不符合当前的情况。 比如“半夜鸡叫”的印花税在上调时根本就没有走法律程序,现在要求下调却要走法律程序,岂不蹊跷?

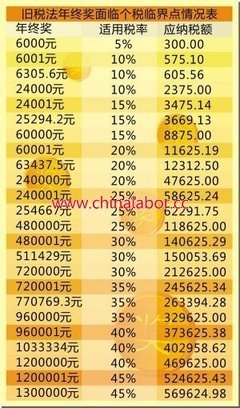

对于这样的结果,其实在很早之前笔者曾与几位业内朋友聊天时就预料到了,如果没有财政部、国税总局和证监会一同发布,证监会单方面说要搞“税收减免”,财政部和国税总局未必会积极配合,除非国务院出面协调,否则“五龙治水”的格局必然导致证监会的计划流产或打折扣,说白了就是吏治不调,在目前部门利益之争和“五龙治水”的情况下,互相掣肘是必然的,这恰恰也是目前中国经济体制改革和中国金融体制改革所遇到的大麻烦。 当务之急,中国股市必须要改变“五龙治水”的局面,在股市体制改革方面,郭树清有很多想法,但从目前推进的情况来看很多都不太理想,面临很多阻力,希望国务院能够及时协调,并给证监会在制度改革方面给予必要的统领特权,便于让其他部门配合,否则再好的改革想法都会被各部门制约得半道夭折,当务之急显然要理顺各部门之间的分歧,解决吏治之痛,让股市从吏治走向法治。这也是“降税”能否落实和能否让中国股市告别“负和博弈”的关键。 对于红利税该不该减免? 一些呼吁者认为理由有二:一是存在重复征税,投资者投资的上市公司是从税后净利润中分红;二只给个人投资者征收红利税而机构投资者免缴存在税制不公。 其实,在我看来这两条理由并不成立,很多国家都在收取红利税,在资本市场都存在重复征税;另外对机构投资者并未豁免红利税,只是企业获得的投资分红最终是要交企业所得税,只是与个人的个税税种不同罢了,所以“税制不公”的说法不成立。 但是,我赞同对红利税实施差异化征收,目前传出来的差异化方案是按照持有期限来区分差异,对持股1年以内红利税保持目前税率不变,持股1~3年减半征收,持股3年以上免除征收,其目的是为了鼓励长期投资和抑制高频交易,但这还远远不够,体现不了税收杠杆的作用。 税收作为杠杆一定要用来调节财富分配,需要对有钱人和钱少的人区别征收,不能简单地一刀切。国外之所以在股市征收红利税和资本利得税,主要是他们的投资者大都是中产阶级或者是有钱人,而中国股市中大部分是散户。 截至2011年底,沪深两市的A股账户已经超过了1.6亿户,但从A股账户市值分布表来看,100万以上的账户仅60万户左右,还不到总账户数的1%,而60%以上均为0~5万元的账户,显然与国外的情形不同,在红利税征收的差异化方面我建议对10万元以下的非频繁交易账户免征红利税;对10万~50万元的个人账户减半征收;对50万~500万元的个人账户按目前的税率征收,对500万以上的个人账户按照超额累进税率征收,以尊重中国股市的现状,以体现税收公平。 尤其在中国股市十年“上浮零”的情况下,别再向那些损失惨重的小额投资者收“子弹费”,先让股市恢复信心,然后改革雁过拔毛的印花税和红利税征收制度,学习西方的递延税收制度,改印花税为资本利得税,只有投资者赚钱后再收税似乎更科学一些,投资者也就没有了怨言。 但如果不顾投资者死活,一门心思只顾“抽血”,则中国股市很难改变“负和博弈”的格局。