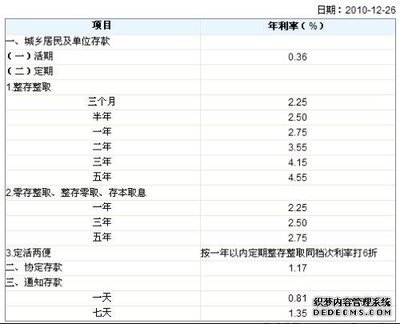

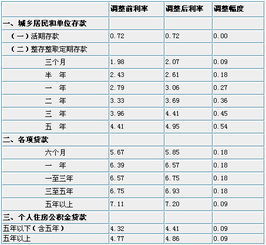

“几家银行现在一年期存款利率有高有低,我还是偏向于利率上浮的银行吧。”在北京金融街一家商业银行内,接受本刊记者采访的百万存款客户高先生如是说。在央行降息的基调下,确实有部分银行客户,尤其是大资金量客户已经在为存款“搬家”蠢蠢欲动。降息虽然让一年期利率下调至3.25%,但也打破了以往各家银行存款利率一刀切的状况,最高允许存款利率上浮10%,当前就有数家银行执行上浮1.1倍的最高利率。这让储户不仅开始比价,也开始具有“议价能力”。

在调息的这短短几天里,高息银行自然有吸引力。“这几天在我们接触到的客户中,确实有50万-100万的资金量较大的外行客户与我们接洽,从外行转入存款。”北京某家上浮至3.575%年利率的银行个贷部负责人向记者透露,其原因自然不言而喻。 利率上浮10%,一年期理财利率还是高于存款利率,没有特别严重的冲突情况。所以客户手中的理财产品即便到期,多半也不会选择定存。 面对“不降反升”的利率,专家建议存款理财基金多元化组合,投资者在此时不妨做存款、中长期理财品、纯债型产品三块资金配置。 “存款肯定是最稳定的,尤其现在利率上浮,但是没必要如此回避风险,可以通过中长期理财产品锁定5%左右的收益,同时可以投资纯债型产品。”某银行个贷部经理如是说。 钱存银行拿利息,风险小,收益也比较小,按72法则[72÷(投资收益率×100)=资金翻一倍所需年限]和115法则[115÷(投资收益率×100)=资金增长两倍所需年限]做了精准核算,而结论都是至少要花14年。我们不妨做一个简单翻番时刻表对比,从9大投资方向可以看出,风险与收益成正比。投资者可根据自身情况,合理甄选。 不管选择哪种投资方式,做好投资理财收益预期是比较重要的。如果闲钱较多,普通市民可选择风险较高的投资,反之,选择风险较小的适宜。 当前,理财产品已经打开下行通道趋势,但是中长期产品还是稳定在5%左右。如果投资短期理财,很可能到期后就没有如此预期收益率了。而保守型客户除了考虑高利率银行存款外,还可以考虑纯债性产品,比如债券基金等。这二方面都是最常见和稳健的投资方式。风险偏好再高一些的可以选择预期收益率担风险更大的理财产品。 《金融理财》特别提醒:投资要看闲钱多少,鸡蛋别放一个篮子里;根据承担风险能力,理性跟进银行利率上浮。不必一味追求银行存款高利率,可选择多元化理财组合降低风险、提高收益。对于稳健投资者来说,投资国债和基金都是不错的选择。对于实力投资者可选择信托、黄金、艺术品收藏等高收益投资;对于激进投资者依然可选择股票、期货等理财品进行投资,以获取更大收益。