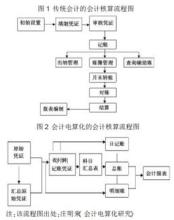

1.计电算化与手工会计的区别 1.1系统的设计方法不同 手工会计系统一般由会计师根据会计法规、会计准则、会计制度和行业特点,针对本企业工作的需要来设计。电算化会计因数据处理实现自动化,其系统设计除要遵循手工情况下的会计准则和会计制度外,还必须遵循特定的电算化制度,如账册、报表设计等要符合输出、打印要求等。电算化会计系统一般由高级会计师、系统分析师和程序员在原手工系统基础上进行电算化系统分析和设计,编制程序并调试等一系列计算机处理过程进行开发。 1.2账户设置和账簿登记方法不同 在手工方式下,从编制原始凭证、记账凭证到登账、结账、编制会计报表,要经过很多人的手工才能完成,增加了数据处理差错的可能性。电算化会计信息处理的代码化和自动化,改变了手工会计下按会计要素类别设置账户,并据以设置和登记总分类账和明细分类账的做法。电算化会计把账户设置定义为:为了将来取得某种信息,预先设置好塑造该种信息的模型,通过规定不同的科目代码来对账户进行分类,并据以对总账、明细账(日记账)进行区分,按不同代码自动进行登记。 1.3账簿记录错误更正方法不同

电算化会计系统内存在逻辑性校验程序,只要原始数据输入正确,不会发生记账凭证和账簿记录差错,因而也不存在手工会计下的划线更正法来更正差错。 如果出现错误,那一定是合理性问题,采用输入“更正凭证”的方法加以更正,类似于红字更正法,以便留下更改的痕迹。 1.4对账、结账及期末账项调整的方式、方法不同 在手工会计下,为了保证账证、账账、账实相符,在结账前往往需进行一系列对账工作。要查询一个数据,特别是收集某一汇总或加总数据时速度很慢,而用电脑查询,可以设定查询的条件,很快地查到所需要的数据;另外,在查询时,还可以归类列印查询结果。电算化会计信息处理则因存在逻辑性校验程序,不会出现账证、账账不符情况。如果出现账实不符,主要在于原始数据的审核及相关的内部控制制度是否完善的问题上。 2.会计电算化对传统会计的影响 2.1实施会计电算化对库存管理的影响 存货是指企业在生产经营过程中为销售或耗用而储存的各种有形资产。如果企业能在生产投料时随时购入所需的原材料,且随时调整生产计划,及时生产、提供销售所需产品,就不需要存货。但实际上,企业总有储备存货的需要,这种存货的需要主要是基于保证生产或销售的经营需要,增加生产经营弹性以及出于优惠价格的考虑;并因此而占用或多或少的资金,因此如何进行存货管理就显得更为重要。 公司实施会计电算化后对库存管理有了很大的提高,存货管理是企业会计核算和管理的一个重要环节,因为它管理的好坏和信息提供得是否正确掌握库存量,对半成品,产成品能够有所把握,避免资金过度积压,增强资金流动性。而对于库存管理在企业经营中的角色,不同的部门有不同的看法,所以,为了实现最佳库存管理,需要协调各个部门的活动,使企业内每个部门不仅以有效实现本部门的功能为目标,更要以实现企业的整体效益为目标。库存核算的准确性能提高库存的管理性,实行会计电算化后,可以加强对库存的管理。搞好库存管理既能缩短产品生产周期,保证产品的交货期,又能提高生产系统的柔性,提高对用户多样化需求的服务能力。 2.2实施会计电算化对固定资产的影响 固定资产作为企业资产的重要组成部分,其管理与核算由企业的设备与财务部门分别进行,手工操作处理的效率、正确性、准确性较低。数据资料难免出现差异,不能满足核算与管理的需要。虽然固定资产数据处理频率较低,处理方式相对简单,但处理数据量大,综合查询的内容要求高,编制各种管理报表工作量也很大。同时,固定资产数据结构规律性强,核算方法也较规范,因此,采用计算机财务软件,建立固定资产模块,处理各种固定资产业务是最佳选择。以此改变手工核算与管理的落后与不足,使细化核算与加强管理并重;以便合理配制并保护财产安全完整,避免国有资产流失。 固定资产的正确核算是固定资产管理的前提,但仅按会计制度规定的核算信息是不能满足管理需要的,手工方式下信息集成困难,能提供的管理信息十分有限。通过建立固定资产模块,核算企业的固定资产,可以将卡片、各类账表与部门、类别、原始单据等项目有机地联系起来。除了为固定资产核算提供及时准确的信息外,还要根据固定资产管理的需要及时提供各种反馈信息,为企业的财务、固定资产使用部门和固定资产管理部门提供各种统计分析报表。统计报表从不同的侧面反映资产的增减变动及使用分布、到期清理等信息,及时掌握固定资产的价值、数量、折旧程度等指标。从而是企业更好的把握固定资产的管理。 3.电算化会计未来发展趋势展望 3.1会计电算化的开展与管理趋于规范化、标准化、一体化 全球经济一体化是21世纪经济的主旋律,企业会计信息作为一种进入全球经济的资源,将不受国界的限制。标准的账表文件格式将由有关权威机构统一制定出来以解决各种软件之间接口问题、会计信息的传递问题、会计工作电算化后的审计问题,从而更为充分和广泛的利用会计信息。 3.2会计电算化将与管理会计系统相结合,促进企业管理信息系统的建立和完善 目前,我国会计电算化还处于会计核算电算化的水平,或者说,现在仅仅实现了财务会计的电算化。财务会计电算化还不是完整意义的会计电算化。因为,企业会计包括财务会计和成本与管理会计两大分支。所以,完整意义的会计电算化应该是财务会计和管理会计的全面电算化。电算化会计信息处理的代码化、数据共享和自动化,为两个子系统的结合提供了条件和可能。