2011冷年半程已过,空调市场保持较好发展态势,销售增长平稳、产品升级趋势明显。

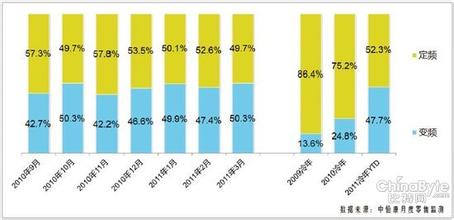

2010放量增长,2011开局不错 2010冷年让广大空调厂商欢欣鼓舞,全年零售量、零售额同比增幅高达32.5%、29.9%,一改2008和2009冷年的低迷状态。2011冷年,空调市场延续了2010冷年的增长势头,但增速明显放缓。中怡康测算数据显示,截至2011年3月,2011冷年国内空调市场销售量总规模达1405万台,完成销售额465亿元,比2010冷年同期分别增长了13.3%和24.5%,增幅分别比2010冷年收窄19.2和5.4个百分点。数据显示,2011冷年打破了中国空调市场零售额增速低于零售量增速的局面,2011年第一季度,国内空调市场零售额增速高出零售量增速14个百分点,这意味着空调单品均价上涨了14%左右。 空调销售规模以较快速度增长,但行业的盈利情况却不容乐观。人民币汇率调整、劳动力成本增加、上游原材料价格上涨等因素给企业造成沉重的成本负担。2010年上市企业年报数据显示,家电企业的获利能力普遍下滑。五家主要空调上市企业——格力电器、美的电器、青岛海尔、志高控股、海信科龙的空调业务收入同比增速均超过30%,但毛利率同比却纷纷下降了1~7个百分点,只有格力电器的毛利率仍保持在20%以上,美的电器、青岛海尔和志高控股的毛利率均为18%,而海信科龙的毛利率仅为12%。 变频空调有望突破50%份额 随着气候变化、能源短缺等问题的凸显,节能减排已经成为全世界高度关注的话题。以空调、冰箱、洗衣机为代表的白色家电是住宅中的主要耗能用具,其中,空调用电量占中国总用电量的20%左右,占大中型城市夏季用电高峰负荷的40%左右,为此,近年来空调减耗的呼声渐强。 在降低空调能耗方面,企业和消费者相互影响,消费者需求升级促进企业开发高能效空调,而企业也在不断加大高能效空调的推广力度以引导消费。与此同时,消费者节能意识的提升使得市场对节能空调需求量大增,而“节能惠民”工程也在很大程度上调动企业积极性,进一步推动高能效定速空调的普及。国内空调生产企业和消费者在产品选择上的颠覆性变革引爆了高能效定速空调(能效标准参照《GB 12021.3-2010》)的销售,高能效定速空调市场份额在短短两年内由4%飙升至37%。 值得关注的是,2011冷年,变频空调真正快速普及,与高能效定速空调得益于国家政策推动有所不同,变频空调的普及更多依靠的是更为先进的技术和厂商的积极推广。截至2011年3月,2011冷年市场排名前20位的品牌中,有19个品牌推出了变频空调,而在2009冷年,则只有16个。2011冷年第一个月(2010年9月),变频空调在市场的零售量份额飙升至42.7%,随后的6个月中,变频空调的市场零售量占比始终保持在42%~50%之间浮动,而在此之前,变频空调的市场份额基本维持在25%左右。从年度数据来看,2009冷年变频空调市场份额仅为13.6%,2011冷年(2010年9月~2011年3月累计)已上升至47.7%,随着空调销售旺季的到来,变频空调的占比还将进一步提高,预计整个冷年变频空调占比将在55%~60%之间。 近几个月变频空调市场份额呈火箭式上升,一方面是由于厂商提供更多变频空调的选择,很多卖场展示区摆放的样机以变频空调为主。另一方面,变频空调价格不再居高不下,随着变频空调形成规模化生产、销售,成本逐步降低,厂商掌握更灵活的价格操作空间。 中怡康分析研究,当技术水平有明显差异的两类产品价格比在1.2~1.3时,高技术产品将加快替代速度。2009冷年和2010冷年,变频空调与定速空调的价格比基本稳定在1.4~1.5,进入2011冷年,价格比大幅缩小,2010年10月创新低,价格比1.1,此后维持在1.2左右,这意味着变频空调已达到快速普及临界点。目前定速空调平均价格为3000元,变频空调平均价格为3800元,与2009冷年相比,定速空调平均价格回升,涨幅为13.7%,变频空调平均价格下行,降幅为7.2%。虽然旺季还未到来,2011冷年的年度价格走势还不明确,但可以肯定的是,定速空调和变频空调价格之比将继续缩小。 价格,向左走?向右走? 春节过后,白电产品涨价的消息不绝于耳,但2011冷年,无论是变频空调还是定速空调,平均价格均呈下滑趋势。空调是季节性特征明显的家电产品,为了剔除由于季节因素而造成的价格波动,中怡康将最近两个冷年的数据进行逐月比对。中怡康监测数据显示,2011冷年的前4个月(2010年9月~12月),空调零售终端平均价格分别为3541元、3533元、3465元和3549元,比2010冷年同期分别上涨9.4%、7.8%、7.1%和8.1%。将定速空调、变频空调分别进行统计,定速空调价格在这4个月里同比涨幅在7%~11%之间,而变频空调则持续下跌,跌幅在3%~12%之间。进入2011年,定速空调价格继续回升,而且涨幅有扩大的趋势。而变频空调的价格在1月和3月一反此前表现,出现了同比上涨现象,涨幅分别为0.2%和4.0%,仅在2月出现0.2个百分点的小幅下降。 中怡康的监测数据显示,2010年9月~2011年3月,7个月的时间里,定速空调每kW价格为807~851元,同比涨幅在5.2%~9.3%之间。变频空调的每kW价格则为1048~1088元,同比跌幅之最出现在2010年9月,降幅达9.8%,此后3个月同比下降均超过4个百分点。进入2011年,变频空调每kW价格的下降速度明显收窄,在3月甚至出现了增长,涨幅为2.3%。

数据显示,空调市场的涨价并不是单纯的产品结构调整,补贴政策退出、原材料涨价等导致企业盈利情况面临巨大压力是此番涨价的直接动因。然而,继续将成本压力转嫁给消费者同样面临非常大的压力。首先,中国空调企业巨大产能需要释放的空间。其次,产品差异化不足的市场现状使涨价成为很多空调品牌不敢触碰的敏感神经。最后,涨价也并不是解决成本困境的根本办法。 涨价带来的利润空间是诱人的,但面对激烈竞争,又会有多少厂商愿意承担可能出现的市场零售量下降的风险。目前来看,涨价行为并未引发明显的市场需求震荡。然而,随着空调销售旺季的到来,空调厂商还能在涨价之路上坚持多久?数据显示,目前行业内的空调库存已突破2000万台,如果今年旺季库存消化不理想,空调企业下半年的日子将比较难过,而旺季销售如何还得看“老天爷”的脸色。 新形势下的竞争格局 很显然,空调市场进入了新一轮洗牌期,从内外资品牌实力来看,本土品牌在国内空调市场竞争中占据绝对优势。中怡康监测数据显示,2011冷年(2010年9月~2011年3月累计)外资品牌在空调市场的零售量份额被压缩至14.8%,外资品牌在国内空调市场的竞争力明显弱于在另外两个白电产业的表现——冰箱和洗衣机产业,2011年第一季度,外资品牌在冰箱和洗衣机市场的占有率分别为21%和34%。 从不同企业的表现来看,企业间的相对竞争力变化还是较为明显的。2009冷年,市场排名前五位的品牌零售量份额合计为65.9%,到2011冷年(2010年9月~2011年3月累计)这一数字已提高至71.5%,其中,格力、美的的竞争力3年来持续走高。而在变频空调市场,排名前五位的品牌划走了超过84%的市场份额,这意味着超过25个品牌只能抢夺剩下不到16%的市场,竞争激烈程度可想而知。 数据显示,更早进入变频空调市场的品牌更容易在目前的市场竞争中取得主动权。在这些品牌当中,美的依靠庞大的销售网络和强大的营销能力,通过完善产品线、加强广告投入,在变频空调市场的零售量份额由2008冷年的0.1%飙升至2011冷年(2010年9月~2011年3月累计)的31.2%,漂亮地完成了转型。格力和海尔上升趋势明显,两个品牌的产品价格定位高于美的,平均单价比美的高约400元。 而海信、大金、三菱电机等企业在变频空调的市场份额虽有所下滑,但由于变频空调规模扩张速度高于整体市场,因此,这些企业在整体市场的份额仍然保持上升态势。数据显示,上述3个品牌在变频空调市场的零售量份额合计由2009冷年的40.3%下降至2011冷年(2010年9月~2011年3月累计)的15.5%,但三者在整体市场的合计零售量份额则由2009冷年的8.5%上升至2011冷年(2010年9月~2011年3月累计)的9.6%。 其他品牌,如志高、奥克斯、TCL、长虹、格兰仕等主打高能效定频空调的企业,在2011冷年也适时改变策略,推出了多款变频空调,希望在未来市场竞争中取得主动。(注:本文数据基于中怡康测算及对全国703个市县5359家门店的月度零售监测数据。)