对企业进行估值是企业进行一切金融政策的前提和依据,对于企业管理者而言,在进行投资与融资决策之前,要对企业价值进行评估,采纳可使企业价值达到最大化的财务决策,否决无助于企业价值增加的财务决策;对于投资者而言,他作出是否投资于某企业的依据是对该企业的估值。

把企业估值的用途归纳为以下七个方面:

1、用于企业的买卖运作,估值方法研究;

2、对上市公司估值,以确定是出售还是持有股票,确定企业首次发行的价格;

3、设计价值创造基础上的激励项目;

4、确定主要的价值创造来源;

5、为企业持续经营中的出售、兼并、购买行为提供决策参考;

6、帮助制定阶段性计划。

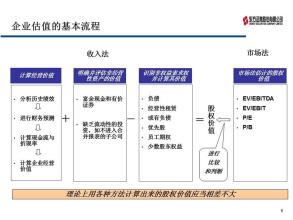

7、内在价值法。企业估值方法分为内在价值法和相对估值法。内在价值法,也称基础价值法,它认为企业的价值等于其未来股利或现金流的净现值。相对估值法根据某一变量考察可比企业的价值,以确定被评估企业的价值。

从理论上讲,内在价值法是合理科学的,但现金流量折现法评估企业价值带有很强的假说成分,如在资本成本的确定中,围绕资本资产定价模型仍有许多争议,并且该方法过于依赖不确定的预期因素,主观随意性很大,因而一般认为该方法实际操作性不很强,不具有太大的现实意义。

这种估值法把对比作为估值的基础,理由很简单:如果几家企业基本属性、从事的业务相同或相近,那么它们应符合相同的估值尺度。相对估值法需要完成三个关键步骤。

第一步是确定标准价格,即对不同企业的共同评价标准,如市盈率、价格与帐面价值比、价格与销售收入比等。对于收益为负的企业,当前的收益对于预测来说意义不大,帐面价值对于市值而言是很小的,并且不能反映企业最基本的资产技术,因此所剩余的可用变量就是收益的预测值和收入变量。

第二步是寻找相类似企业,一般来说,在选择可比企业时,主要从经营与财务方面考虑,在经营方面主要考虑以下因素:行业、产品、销售渠道、市场、客户、生产销售的季节性、经营的周期性和经营策略等,在财务方面主要考虑以下因素:资产规模、销售收入、营业利润、净利润、负债率、股东结构、红利政策以及销售收入、净利润的增长率。

第三步是在控制基本变量差异的情况下比较标准价格,解释可比企业之间的差异。对企业之间的差异进行比较,显形或隐性的对这些差异进行了假设,如说一家企业的价格销售比低于其他企业,那么只有在这些企业有相同的风险水平、增长率和现金流量特征以及相同的利润率时才有意义,如果这些特征之间存在重大差异,将不得不对这些差异进行控制。

虽然相对估值法比内在价值法更有现实性,但同样具有局限性,主要表现在三个方面。它只能说明可比企业之间的相对价值高低,对于这些可-爱华网-比企业的绝对价值是否全部被低估或高估则无法判断。

相对估值法缺乏真正意义上的可比企业,即使是在同一个行业,每个企业还是各有特点,从而限制了这种分析的适用性。无法确定能够全面反映企业价值的价值尺度或参数。

企业估值方法的具体分析。在实务操作中,对于企业估值方法的分类有许多标准,根据企业估值方法的计算特点,把企业估值方法划分为以下五类:

资产负债表估值法:包括帐面价值、调整帐面价值、清算价值、重置价值和市净率;损益表估值法:包括多因素分析法、市盈率分析法、价格销售比模型;基于商誉的估值法:包括经典商誉法、欧盟方法、会计专家方法;现金流量折现法:包括自由现金流量折现法、股权现金流量折现法、红利折现法、资本现金流量折现法等;价值创造法:包括经济增加值、经济利润法和现金价值增加法。

估值法损益表估值法基于商誉的估值法现金流量折现法价值创造法帐面价值、调整帐面价值、清算价值、重置价值、市净率法、多因素分析法、市盈率分析法、价格销售比模型、经典商誉法、欧盟方法、资本现金流量折现法、经济增加值、经济利润法、现金价值增加法。