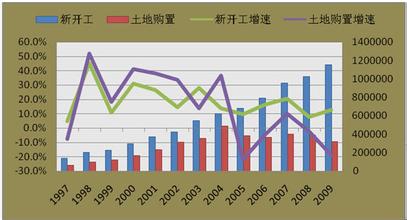

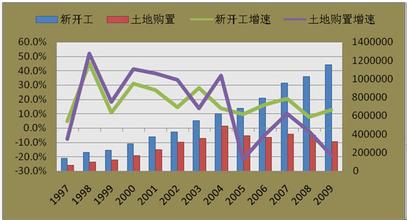

2010年房地产新政以来,房地产企业纷纷转道信托融资,目前已有多家上市企业通过房地产信托渠道募集资金,以增强维持强劲现金流的能力。如绿城中国、中华企业、新城地产等已经借道信托实现融资。

随着调控政策效果的不断显现,预计6月份以后,房地产信托需求将进一步加大。 然而,从金融政策来看,中国房地产信托投资的法律法规仍需要进一步完善,制度性障碍仍然是房地产信托发展的最大问题。另外在当前的房地产调控下,监管机构对房地产信托的关注程度也在提高。因此,如何积极拓展多元融资渠道仍是房地产企业面临的一大困境。 根据中国指数研究院的最新统计,在银行贷款、资本市场融资等渠道受阻后,房地产企业开始通过多种途径进行融资,缓解资金压力。2010年以来,恒大、雅居乐、金地、龙湖等大型公司拓展了优先票据、基金募集、境外融资等多种渠道融资。 从趋势来看,推进REITS等更为市场化的融资工具,也是一个必然的选择。 3.配合需求灵活定价是短期内市场调整初期有效的市场竞争手段之一 考虑到新一轮地产调控的严厉程度,以及当前市场交易量的大幅度萎缩,未来一段时间,尤其是2010年四季度随着前期新开工量形成市场供给,量价齐跌的概率不断强化。从历史经验上看,一般而言,成交量下调和价格下调之间通常存在3~6个月左右的时间窗口,而2009年底以来高速增长的新开工比例也意味着2010年下半年的市场供应预计会明显上升。因此,房地产企业应该根据市场的发展形势,在价格普遍下降的压力到来之前,采取灵活的定价策略。 4.在维持良好流动性基础上,适时、适度增加土地储备 从供给总量看,2010年18万公顷的供地计划是一次大幅度的增加,而且随着房地产市场的逐步回调,土地市场需求方的竞争程度也普遍下降。根据中国指数研究院的监测结果,重点城市住宅用地的溢价水平在新政之后已经明显降低,这反映出目前土地市场的交易活跃度在降低。 正是从这个角度出发,对于资金流相对充足、资金回笼较快的房地产商而言,这是一次适时、适度增加土地储备,逆周期增加竞争能力的较好机会,并为新一轮扩张打好基础。 (二)促进保障性住房的建设,使之成为房地产行业抵抗周期波动的缓冲器

2009年,中央政府计划新建、改建各类保障性住房200万套,棚户区改造130万套,全国共需投入1676亿元,其中中央计划投入493亿元,占比29.4%,实际投资550.56亿元,相比原计划后续追加近58亿元。 2010年,中央计划建设保障性住房300万套,各类棚户区改造住房280万套,全国共需投入约3000亿元,其中中央预算投入632亿元,如果按2009年中央实际投入比例即33%计算,那么,2010年中央预计将投入990亿元,需追加投资360亿元,这样一来,地方政府需要配套投资2010亿元。换言之,除去中央投资,平均每个省、市仅需投入63亿元。 住建部《2009—2011年廉租住房保障规划》指出要多渠道筹集保障住房的资金来源:其一,住房公积金增值净收益全部用于廉租住房建设;其二,土地出让净收益用于保障住房建设的比例不得低于10%;其三,对符合贷款条件的保障住房建设和棚户区改造项目,商业银行要加大信贷支持力度。

那么,剩下2000多亿元的建设资金能否保证?

根据测算, 2010年地方政府土地出让收入仍将保持在1万亿元以上,那么,按照10%的比例用于保障性住房建设,就可以实现1000亿左右的资金供给。这样来看,还有1000亿左右的资金缺口,完全可以通过银行贷款解决,此外,如果考虑到地方政府的发债、住房公积金增值净收益,那么,实际需要的贷款规模还达不到1000亿元。 因此,可以判断,2010年共计3000亿元的保障性住房资金来源不会存在太大的问题,关键是相关项目的执行能力,中央、地方以及商业银行贷款将足以补充资金缺口。 (三) “金融杠杆”功能的缺失意味着保障性住房只能部分对冲房地产行业的回调压力 从经济增长的功能看,保障性住房所需要的钢筋、水泥等原材料和商品住房基本是相同的,换言之,两者的首次开发环节的“产业杠杆”效应大致相同。 从金融资产的角度看,保障性住房与商品房却存在显著差别: 其一,对地方政府和开发商而言,供给商品房的土地储备发挥着重要的“金融杠杆”效应,即这里的土地可被用于银行抵押贷款,从而带动地方政府扩大财政支出、开发商扩大投资支出,因此,商品住房的“金融杠杆”效应实质上明显放大了商品房地产“产业杠杆”功能,这两大杠杆的互相叠加大大延长了房地产的产业链条。这是保障性住房所无法实现的功能。 其二,对于购房家庭而言,由于不拥有全部产权,保障性住房不可能用于资产抵押,从而增加家庭的消费支出能力,也不会因为房价上涨而享受资产增值收益。这一点与商品住房有明显的不同。 因此,保障性住房“金融杠杆”功能的缺失使之无法形成投资支出的扩张效应和消费支出的财富效应,而只能部分对冲经济回调的压力。 从另外一个角度看,拥有保障性住房的家庭将会是未来房地产市场的潜在需求者,因为他们中有一定比例的居住者不太可能长期居住在条件较差的廉租房或经适房里面,而是将它视为暂时性需求,长远来看,拥有一套商品房仍然会是其最终目标。所以,保障性住房只能暂时分流需求,而不会减少对商品房住房的需求。 寻找房地产行业长期向上的内源动力 如何最大限度地减少房地产周期与经济周期叠加所产生的共振是房地产行业长期可持续发展的关键。在行业回落、经济回落时期,最大化地拓展资金渠道,增大土地的供应,保持适度的投资增速以及完善保障性住房的补充机制都是房地产行业稳定发展的重要问题,并在中短期内可以一定程度上对冲因为房地产市场的调控带来的冲击。 从长期来看,房地产行业面临着不少重要的发展机遇。 首先,宏观经济平稳增长、结构调整的逐步推进、房地产市场结构的多元化和分层化将是房地产行业发展面临的三大背景。结构调整意味着经济难以再续过分依赖出口带动的高速增长,需要通过收入的增长来带动内需的扩大。 其次,劳动力、资源、土地将为房地产行业长期发展设定成本约束。未来,人工红利的趋小、资源约束的趋紧、土地供给的规范化都意味着房地产行业难以依赖低劳动成本、粗放式资源投入、低价增加土地储备获得人力溢价、资源溢价与土地溢价,特别是土地溢价带来的利润贡献会显著降低。 再者,从房地产行业结构看,未来商品房市场与保障性住房市场所形成的“双线格局”将逐渐明朗化,消费者在保障性住房、中低档房、高档房之间保留更宽广的选择空间,商品房市场只有开发出高质量的产品才能把保障性住房市场的消费者吸引过来。市场与政府之间不断明确的界限本身将增大商品房市场的竞争压力。 那么,当前及未来房地产行业要想持续成长,并不断培养投资价值就必须完成一个关键性转变:即从依赖土地溢价、资金扩张与成本控制转向产品溢价和打造行业品牌。 从当前的情况看,不同规模、不同层次的企业实质上正处于不同的价值驱动阶段。一些中小房地产企业仍处于依赖土地增值的初级阶段,而一些大型企业则走向开发更好的产品与打造知名品牌的中高级阶段。例如一些龙头房地产企业正在研究与开发低端地产,这不但代表着未来的竞争优势,而且也与建筑节能、降低能耗的发展方向相一致。 (作者系国务院发展研究中心金融研究所副所长、博士生导师)