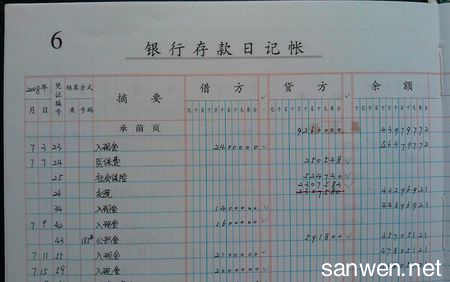

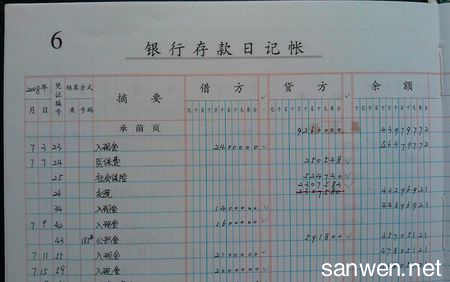

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。你知道银行存款日记账怎么月结吗?下面是爱华网小编给大家整理银行日记账月结实例讲解。

银行存款日记账怎么月结银行存款日记账本月合计后需要累计,银行存款日记账是专门用来记录银行存款收支业务的一种特种日记账。必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。银行存款日记账可以采用多栏式的格式。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,能及账面结余额,以便检查监督各项收入和支出款项。如果银行存款收、付的对应科目较多,为了避免账页篇幅大,可以分设银行存款收入日记账和银行存款支出日记账。

本月借方合计就是当月借方发生额的总和,贷方合计就是当月贷方发生额的总和.

借方累计=上月借方累计+当月借方合计,贷方累计=上月贷方累计+当月贷方合计.

(每年1月份,本月合计=累计)

第六十条会计人员应当根据审核无误的会计凭证登记会计帐簿。登记帐簿的基本要求是:

每一帐页登记完毕结转下页时,应当结出本页合计数及余额,写在本页最后一行和下页第一行有关栏内,并在摘要栏内注明“过次页”和“承前页”字样;也可以将本页合计数及金额只写在下页第一行有关栏内,并在摘要栏内注明“承前页”字样。

对需要结计本月发生额的帐户,结计“过次页”的本页合计数应当为自本月初起至本页未止的发生额合计数;对需要结计本年累计发生额的帐户,结计“过次页”的本页合计数应当为自年初起至本页未止的累计数;对既不需要结计本月发生额也不需要结计本年累计发生额的帐户,可以只将每页未的余额结转次页。

银行日记账月结实例讲解(1)公司于4月1日用支票支付办公用品款2000元,凭证号为银付11号。

(2)公司于4月6日用支票支付甲公司货款15862元,凭证号为银付18号。

(3)公司于4月10日收到乙公司账款30000元,凭证号为银收20号。

(4)公司于4月30日提取现金3250元留作日常报销用,凭证号为银收35号。

银行日记账月结分录如下:

(1)借:管理费用 2000

贷:银行存款 2000

(2)借:应付账款 15862

贷:银行存款 15862

(3)借:银行存款 30000

贷:应收账款 30000

(4)借:库存现金 3250

贷:银行存款 3250

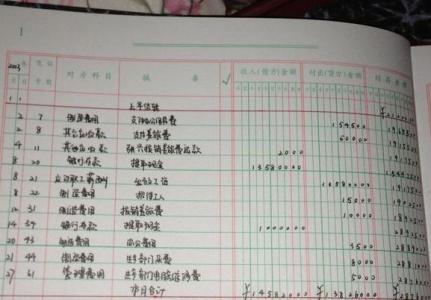

银行存款日记账本记录如下: