为满足广大读者学习、宣传和贯彻财经法规的需要,以下是由爱华网小编整理关于财经法规知识重点内容,提供给大家参考和了解,希望大家喜欢!

财经法规知识重点内容

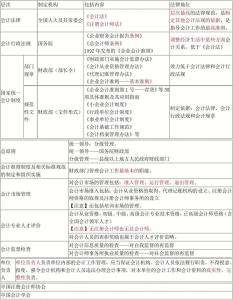

1. 会计法律:《会计法》《注册会计师法》

2. 规范性文件:同主客全国会计工作的财政部门制定。

包括:《企业会计制度》(38个具体准则)、《小企业会计制度》、《会计基础工作规范》、《金融企业会计制度》、《会计档案管理办法》《行政单位会计制度》《事业单位会计制度》

3. 全国的会计工作由财政部统一领导,分级管理

4. 单位负责人负责单位内部的会计工作管理,应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构和会计人员违法办理会计事项,并对本单位的会计工作和会计资料的真实性、完整性负责。也是财务会计报告的责任主体。

5. 从事会计工作的人员,必须取得会计从业资格证书。担任单位会计机构负责人的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作三年以上经历。

(1)会计机构负责人(会计主管人员)

(2)出纳

(3)稽核

(4)资本核算、收入、支出、债权债务核算、工资、成本费用,财务成果核算

(5)财产物资的收发、增减核算

(6)总账、财务会计报告编制

(7)会计机构内会计档案管理

以上1-7需要有会计从业资格证书。

取得证书从事工作90日内登记,离岗超过6个月要备案,调转90日登记。

会计人员每年接受培训(面授)的时间累计不得少于24小时

初级、中级会计资格的取得实行全国统一考试制度;高级会计师资格实行考评结合试点。初级会计师(会计员、助理会计师)

注:注册会计师不是技术资格

6.应当办理交接的情形

会计人员调动工作、离职或因病暂时不能工作,应当办理交接手续。

2.监交人员

(1)一般会计人员办理交接手续,由单位的会计机构负责人、会计主管人员负责监交。

(2)会计机构负责人、会计主管人员办理交接手续,由单位领导人负责监交。必要时,主管部门可以派人会同监交。

7. 会计资料移交后的责任界定

(1)移交人员对移交的会计凭证、会计账簿、会计报表和其他会计资料的合法性、真实性承担法律责任。

(2)即便接替人员在交接时因疏忽没有发现所接会计资料在合法性、真实性、完整性方面存在的问题,仍由原移交人员负责,原移交人员不应以会计资料已移交而推卸责任。

8. 根据《会计法》规定,各单位应当根据实际发生的经济业务事项进行会计核 算,填制会计作证,登记会计帐簿,编制财务会计报告。任何单位不得以虚 虚 假的经济业务事项或资料进行会计核算。

9. 伪造会计凭证、 会计帐簿和其他会计资料是指以虚假的经济业务事项为前提 编造不真实的凭证、帐簿和其他会计资料。(无中生有)

10. 变造会计凭证、会计帐簿和其他会计资料,是指用涂改、挖补等手段来改变 会计凭证、帐簿等真实内容,歪曲事实真相的行为,即篡改 篡改事实。 篡改

11. 提供虚假的财务会计报告,是指通过编造虚假的会计凭证、会计帐簿及其他 会计资料或直接篡改财务会计报告上的数据,使财务报告不真实,不完整的 反映真实财务状况和经营成果,借以误导、欺骗会计资料使用者的行为。

12. 根据会计法律制度规定,各单位的会计处理方法前后各期应当保持一致,不 得随意变更;确有必要变更的,应当按照会计法的规定变更,并将变更的原 因、情况及影响在财务会计报告中说明。 一、 法律、行政法规或国家统一的会计制度等要求变更; 二、 会计政策变更能够提供更可靠、更相关的会计信息

13. 使用人民币的同时使及外文或民族汉字。 记帐本位币 支票的大写金额 发票 但在编制对外报送的财务会计报表时一定要用中文。 使用会计电算化的单位, 其会计软件应当使用中文提示。

14. 根据《会计基础工作规范》规定,发生销货退回时,除填制退货发票外,还 必须有退货验收证明; 退款时, 必须取得对方的收款收据或汇款银行的凭证, 不得以退货发票代替收据。

15. 原始记载的内容均不得涂改;原始凭证有错误的,应当由出具单位重开或者 更正,更正处应当加盖出具单位印章。原始凭证金额有错误的,应当由出具 单位重开,不得在原始凭证上更正。

16. 根据会计法律规定,结帐和更正错误的记帐凭证可以不附原始凭证,其他记 帐凭证必须附有原始凭证。

17. 根据会计法律制度规定, 一张原始凭证所列的支出需要由两个以上的单位共 同负担时,应当由保存该原始凭证的单位开给其他应负担单位原始凭证分割 单。

18. 根据《会计法》规定,公司对外报出的财务会计报告应当由企业负责人,主 管会计工作的负责人,会计机构负责人签名并盖章。设总会计师的,还应由 总会计师的签名并盖章。

19. 单位保存的会计档案原则上不得借出,如有特殊需要,经本单位负责人批准 后,可以提供查阅或者复制,并办理登记手续。查阅或者复制会计档案的人 员,严禁在会计档案上涂改、拆封和抽换。