[摘 要] 应收账款的周转速度将直接影响企业的生产经营活动,当前,许多企业应收账款的增长幅度大于收入的增长幅度,降低了企业的资金利用效果,影响了企业的资产质量,加大了企业的经营风险,因此,如何加强应收账款的管理,则成为了企业财务管理的重申之重。本文从应收账款形成的原因入手,简要分析了加强应收账款管理的一些途径。

[关键词] 应收账款;管理;途径

一、应收账款形成的主要原因

应收账款是指企业因销售产品、材料、提供劳务等业务应向购货方收取的款项,包括应收销货、应收票据、其他应收款等。应收账款的周转速度将直接影响企业的生产经营活动。当前,许多企业的应收账款增长速度大于收入的增长速度,降低了企业资金的利用效果,影响了企业资产质量,加大了企业的经营风险。如何有效地控制应收账款的增长,已经成为企业管理和生死存亡的重要议题。

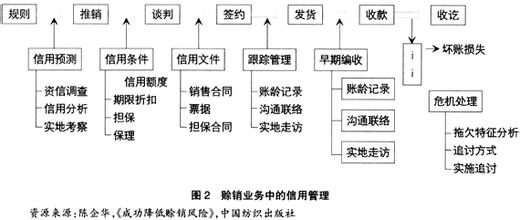

企业应收账款形成的主要原因大致有以下几个方面:一是经济体制转轨中老体制惯性作用。在计划经济时期国有企业应收账款很少存在坏账,进入市场经济体制后,原来的供销体制发生了重大变化,由于缺少应有的应变能力,遗留了大量的应收账款,相当部分形成死账呆账:二是经济法制建设相对滞后。欠债不还现象蔓延,打赢官司也无法收回的事司空见惯。三是缺乏对客户资信情况的调查,缺乏一套完整的信用风险管理制度等等。

二、加强应收账款管理的主要途径

(一)建立健全应收账款的内部监控制度

首先,应强化财务部门的管理与监督职能。按照内部牵制原则,可在财务部下设财务监督小组,由财务总监领导,配置专职会计人员,负责对有关业务往来账核算和监督,对每一笔应收账款都进行分析和核算,保证账账相符;同时,规范各经营环节的要求和操作规程,健全应收账款的内部控制制度,努力形成一整套规范化的应收账款事前、事中、事后控制程序,使经营活动科学化、规范化、系统化。

其次,建立应收账款回笼责任制。所有经济业务从开始到结束的全过程,由其经办人终身负责到底,如出现死账烂账,并造成损失,则经办人不准办理调离、提升、退休等一切手续,并按规定扣除其工资及岗位津贴,直至结清为止。对违反法律法规骗取企业财产的业务人员,应追究其法律责任。

再次,定期或不定期对营销网点进行巡视、检察和内部审计,防范因管理不严而出现挪用、贪污及资金体外循环等问题,降低风险。

(二)改进应收账款的对账工作

应收账款对账工作包括两方面内容:一是总账与明细账核对,二是明细账同客户单位往来账目核对。前者是账务部门的内部事务,后者是企业的相关事务。做好应收账款对账工作,目的是保证收账工作能顺利进行。传统的做法,是由财务部门负责对账工作,销售部门则负责收账工作。然而,随着企业之间赊销业务的频繁,这种约定俗成的分工带来严重的负面效应,迫切要求对应收账款对账工作加以改进:

1.将企业之间对账工作分两个环节来完成。第一环节是营销人员同本单位财会部门核对应收账款账目;第二环节是营销人员同客户单位核对往来账目,使营销人员成为对账工作的主角。

2.借鉴银行定期对账管理模式,由应收账款会计定期向营销人员提供对账单,包括账款形式、货款回笼及余额。营销人员按其管理的客户单位设立统计台账,对产品发出、销售发票开具和货款回笼进行序时记录,定期同财会部门提供的对账单相核对。出现未达账项及时向财会部门反馈,由应收账款会计查明原因后进行调整。保证应收账款明细账同相应的统计台账余额一致。 3.营销人员同客户单位核对往来账目。对客户单位已入账,我方尚未入账的款项,查清记录后向财会部门反馈,由应收账款会计查明原因后进行调整,保证统计台账余额同客户单位往业账目余额一致。对营销人员难以对清的往来账目,可由应收账款会计配合进行,但这是作为对账工作中的特殊情况。

(三)建立和健全往来账户结算登记、核查、清理制度

1.企业应严格按会计制度的规定来规范核算,正确使用会计科目,及时反映每笔往来款项,以随时掌握应收、预付账款的形成、回收增减变化情况,并按月与客户核对和清理。要求制定严格的管理办法,对过期的应收预付账款逐笔查清原因,建档清查,及时向领导汇报。公司领导应根据查明的情况,分清责任,责成有关人员提出明确的处理意见,制定具体催收计划,责任到人,财务部门要跟踪督促执行。

2.利用电子计算机管理财务。利用电子计算机可以轻松快捷地对数据进行分类、排序等操作,从而达到自动核销往来账、进行账龄分析、查询逾期应收未收款等目的。

(四)加强销售合同管理,建立,完善合同台账制度

企业应注重并加强销售合同管理,按照新《合同法》的规定,制定、修改、完善合同管理制度,明确合同管理机构及职责。在经济往来中,除能即时结清者外,都要签订书面合同。在签订合同时,应尽量使用规范文本,如果使用自拟文本,内容一定要详细、具体、完备,尤其是对方提供的文本,一定要弄清每一款内容的含义。实行严格的合同审批程序,层层把关,对标的额较大、内容重要的合同,要请法律顾问审查把关,由公司领导班子研究决定。同时,要建立、完善合同台账制度,部门要有部门台账,公司要有总台账。注意收集、记录、整理、保存各类凭证,特别是在变更、解除合同时,一定要及时向对方索取书面凭证,做好法律防范的基础工作。由于订立合同把关不严或因证据不足无法追讨而给公司造成损失的,要视情况追究有关人员的责任。

(五)积极运用法律手段加大追索债务的力度

要求企业业务人员,强化法律意识,充分运用法律手段清理欠款,以维护企业合法权益。财务部门定期对逾期的货款列出详细清单,由业务部门逐笔提出处理意见,交领导分析研究,以便采取措施。凡债务人没有明确的还款计划或有效承诺的逾期货款,公司应立足于诉诸法律进行追讨;对那些由于追缴不力,错过法律有效诉讼期造成损失的,要视情节和后果追究有关人员的责任。