在经历了几次降息之后,很多人都感受到房贷轻松了许多。可是小陈却是个例外,他在去年年初买的房子办的公积金贷款,竟然还是扣了相同的钱,这是为什么呢?

公积金还款需与银行商定

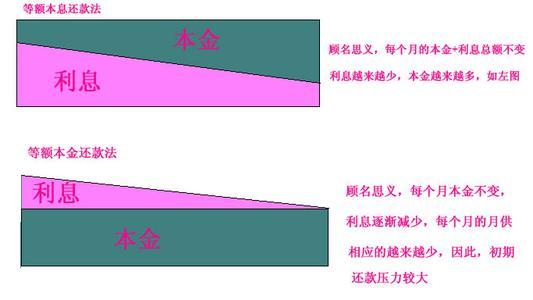

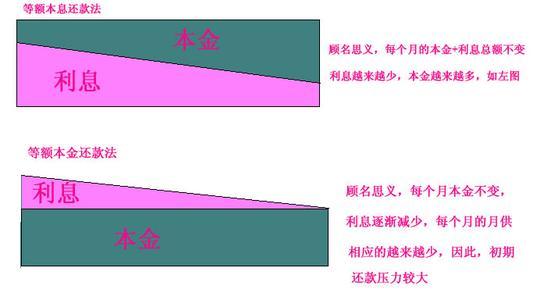

很多购房人在元旦到来之后就陆续感受到还款压力有所降低,晚的在20日左右也有所发现。但这种幸福目前好像只发生在商业贷款的人群当中,公积金贷款的朋友总感觉不对。需要了解的是,与商业贷款不同,如今公积金贷款的还款方式比较灵活,购房人可以自己确定月供数额,与等额本息和等额本金相比,每月还款的压力相对较小。

但是,需要还款人注意的是,公积金的月供并不会随着央行降息而减少,需要购房人自行与贷款银行商定,从2016年第一个还款日开始按照新利率调整月供数额,否则银行还是会按照原来的月供数额计算,因此也就无法在短期内享受到降息带来的实际好处。

电话打给银行 也不知道减少多少合适怎么破?

虽然被提醒是需要给银行打电话才能享受到好处,但是也得知道调整到多少钱比较合适吧。这下可难倒也不少人,其实也简单,网上很多房贷计算器就能帮你计算出来,比如搜房网房贷计算器,就好用。

具体步骤购房指南为您整理如下:

第一步:明确自己的购房时间,找到对应的利率调整;

历次降息后公积金贷款利率调整表格如下:

第二步:根据贷款总额和贷款时间,计算新的和旧的每月还款额;

第三步:确定还款减少的数额,打电话给银行,搞定!

还是不明白 那就举个例子吧

比如小陈童鞋,在2015年1月也就是春节前买了套小户型,当时贷款80万,贷款时间30年,当时利率为4.25%,但是经过几次降息之后公积金贷款利率已经变为3.25%了。

根据搜房网房贷计算器计算的结果:

此前每月需要还款3936元

现在每月需要还款3482元

两者取其差额,那么现在每月可以少还454元。

还等什么?赶紧给银行打电话吧。

不主动申请提前还款 多还无益

可是,小陈还有一个疑问。其实,作为一个传统的保守型理财人士,小陈一直以来每每看到房子利息好几十万,心里面就不是滋味,但是手里的钱不多,提前还款又不太合适,如今利率降了,小陈也打起了自己的小算盘。

我不给银行打电话,就按以前的还,会不会利息少一点呢?银行默认我提前还款吗?

答案是否定的,小陈童鞋你太天真了,贷款的时候工作人员没跟你说,提前还款是有很多手续的流程的么?所以还是不要偷懒抱这种侥幸心理比较好,所以还是好好跟银行预约下,按规定走提前还款的流程比较好。