买房贷款的还款方式,无外乎等额本金和等额本息,这两种还款方式,到底哪一种好,哪一种更省钱呢?手里有多余的资金后,想要提前还款,减轻还贷压力,采用哪种方式提前还款更能省钱呢?

一、等额本金和等额本息哪个好?

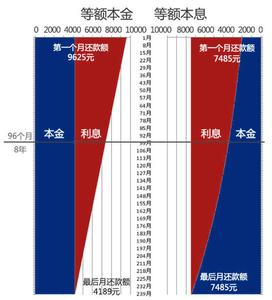

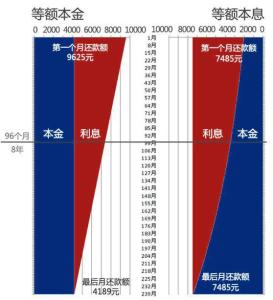

1、等额本息还款:指贷款期限内每月以相等的金额偿还贷款本息,直至结清贷款。简单的说就是把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月当中。每个月偿还固定的金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

2、等额本金还款:指每月等额偿还本金,贷款利息随本金减少而逐月递减,直至结清贷款。这种还款方式是将本金分摊到每个月中,同时付清上一还款日至本次还款日之间的利息。由于利息是递减的,开始几年的月供金额要比等额本息高,压力会很大。

这两种方式各有利弊,要根据自己的实际情况进行选择。

值得一提的是,在签订合同的时候,会让你选择在国家调整利率的时候,你是选择次月调整还是次年调整。简单说就是,国家调高或者调低利率的时候,次月调整就是从国家调整以后的第二个月按照新利率还款,次年调整就是次年1月份按照新利率还款。你要是认为利率以后会下调,你就选次月调整;要是认为利率是上涨的趋势,你就选次年调整,大部分人选择的是次年调整。

二、提前还款的方式有哪些?

按还款方式不同,借款人可以选择期限减按或金额减按。

1、全部提前还款,即将剩余的全部贷款一次性还清。这种方式,不用还利息,但已付的利息不退。

2、部分提前还款,剩余部分的贷款,保持每月的还款额不变,将还款期限缩短,这种方式节省的利息较多。

3、部分提前还款,剩余部分的贷款,将每月的还款额减少,保持还款期限不变。能减小月供负担,但省钱程度低于第二种。

4、部分提前还款,剩余部分的贷款,将每月的还款额减少,同时将还款期限缩短,其节省的利息较多。

5、剩余贷款保持总本金不变,只将还款期限缩短。这种提前还款方式会导致月供增加,虽会减少部分利息,但相对不合算。

总而言之,是否提前还款,要综合考虑家庭经济能力,同时选择合适的时机,尽量减少本金,缩短贷款期限,使支出的利息更少。