华致酒行连锁管理股份有限公司首发招股说明书(申报稿)主要关注点

一、代为出资

(一)华致酒业设立时的验资

2005 年5 月25日,云南迪庆合吉(联合)会计师事务所为各出资人向华致酒业设立时的出资进行了验证,出具了云迪合会验字(2005)第26 号《验资报告》。根据该验资报告,截至2005 年5月25日,华致酒业分别收到全体股东缴纳的投入资本合计人民币1,000万元,全部以货币出资,其中:云南香格里拉金六福酒业销售有限公司以货币出资600 万元,占注册资本60%;王海峰以货币出资400 万元,占注册资本40%。

……

2、上海方亦圆广告有限公司受王海峰委托,于2005 年5 月23日向公司中国农业银行迪庆州分行香格里拉经济开发区分理处24161001040001417 账户划款400 万元。

2011 年1 月25日,上海方亦圆广告有限公司的股东郭青海、王若倩分别出具了《确认书》,确认了上述情况,并声明“上海方亦圆广告有限公司未直接或间接持有云南华致酒业有限公司的股权,上海方亦圆广告有限公司未因代为支付出资款事宜与王海峰先生产生任何纠纷,上海方亦圆广告有限公司与王海峰先生对于此项出资款的债权债务关系亦已结清”。同日,王海峰也出具了《确认书》,确认了上述委托支付情况,并声明了“本人与上海方亦圆广告有限公司就此出资款的债权债务关系亦已结清”。

我们认为,除上述事项外,为贵公司出具验资报告的上述会计师事务所已根据《独立审计实务公告第1号——验资》的要求对贵公司设立出资到位情况实施了必要的验证程序。依据以上证据表明该验资报告的格式和内容符合《独立审计实务公告第1 号——验资》的规定。”

针对本次出资,律师认为:华致酒业股权权属清晰,不存在股权纠纷;华致酒业成立时各股东的出资已经足额到位,以上代为出资事宜对本次发行不构成实质性障碍。

针对本次出资,保荐人认为:华致酒业成立时虽存在代为出资情况,但是公司已取得当事人股东及代为出资方出具的确认函,公司股权权属清晰,不存在股权纠纷,以上代出资事宜对本次发行不构成实质性障碍。

(二)2006 年2 月华致酒业增加注册资本至5,000 万元时的验资

2006 年2月,王海峰将所持华致酒业股权转让给吴向东,同时云南香格里拉金六福酒业销售有限公司和吴向东共同对华致酒业增资,增资后华致酒业注册资本为5,000 万元。

针对上述增资,云南迪庆合吉(联合)会计师事务所出具了云迪合会验字(2006)第7号验资报告,该报告称“贵公司原注册资本为人民币1,000 万元,根据贵公司股东会决议和修改后章程的规定,申请增加注册资本人民币4,000万元,由云南香格里拉金六福酒业销售有限公司和自然人吴向东于2006 年2月16日之前缴足,变更后的注册资本为5,000 万元。经我们审验,截至2006 年2月16日止,贵公司已收到甲方、乙方缴纳的新增注册资本肆仟万元整。以货币出资4,000 万元。”

经核对本次出资相关的付款凭证,吴向东的增资款2,050 万元系由云南香格里拉金六福酒业销售有限公司代为支付。

2011 年2 月10日,云南香格里拉金六福酒业销售有限公司出具确认函,确认:“一、该等款项系我公司代替吴向东先生支付,我公司从未持有也未要求持有该2,050万元对应的云南华致酒业有限公司的股权,该等代为出资也不构成吴向东先生代替我公司持有云南华致酒业有限公司股权的情况。二、吴向东先生与我公司就该2,050万元增资款的债权债务已结清,自我公司代为支付增资款至今,我公司未因代为支付增资款事宜与吴向东先生产生任何纠纷,我公司将来也不会因代为支付增资款事宜向吴向东先生和贵公司主张任何权利。”

针对本次出资,律师认为:华致酒业股权权属清晰,不存在股权纠纷;华致酒业本次增资过程中各股东的出资已经足额到位,以上代为出资事宜对本次发行不构成实质性障碍。

针对本次出资,保荐人认为:本次增资虽存在代为出资问题,但是公司已取得代为出资方出具的确认函,公司股权权属清晰,不存在股权纠纷,以上代出资事宜对本次发行不构成实质性障碍。

二、租赁房产情况的列表披露

截至本招股说明书签署日,公司及下属公司房屋租赁情况如下:

……

三、部分租赁房产出租方未能提供产权证明文件或该等房产的所有权人同意出租方转租该房产的函件,或者未履行租赁备案手续

截至本招股说明书签署日,公司及下属子公司共租赁房屋 48 处。

就其中 24 处房屋,出租方已提供该等房屋的房屋所有权证或房屋购买合同或该等房屋所有权人同意出租方转租该房产的函件等出租方有权出租该等房屋的证明文件,且已经办理了租赁备案手续。

就其中 18 处房屋,出租方已提供该等房屋的房屋所有权证或房屋购买合同或该等房产所有权人同意出租方转租该房产的函件,但未办理租赁备案手续。就该等租赁房屋,本公司及下属子公司依据租赁合同的约定在租赁期内合法使用该等物业。该等租赁未进行租赁备案登记亦不会对公司日常经营造成重大实质性不利影响。

就其中 6处房屋,出租方未能提供该等房产的产权证或该等房产的所有权人同意出租方转租该房产的函件,其中除上述第42处房屋外,其余亦未办理租赁备案手续。就该等租赁房屋,公司无法判断该等出租人是否有权将上述房屋予以出租,若第三方对该等租赁事宜提出异议,则可能影响公司及下属公司继续承租该物业。但根据上述租赁房产的相应租赁合同,若出租人的出租权利存在瑕疵,本公司及下属子公司有权要求出租人赔偿由此造成的损失。而且,本公司认为,即使该等房产租赁无法继续,寻找新的租赁场所并不困难,不会给公司生产经营带来重大影响。

截至本招股说明书出具之日,公司未能取得出租房产的产权证明文件以及未办理出租备案登记的租赁房屋的总面积为4,821.46 平方米,该等租赁房屋占发行人的经营面积(包括直营店、合作店、仓库、办公场地)的比例约为5.87%。2011年1-6 月,发行人使用该等租赁房屋所实现的销售收入(包括直营店销售收入及发行人对合作店的销售收入)为1,817.73 万元,占发行人当期全部销售收入的比例为1.85%。

就上述公司及下属子公司租赁的房产中存在的出租方未能提供产权证明文件或该等房产的所有权人同意出租方转租该房产的函件以及未履行租赁备案手续的情况,公司将根据市场情况采取边规范、边运作的方式对上述租赁物业予以解决。一方面公司将采取积极措施尽可能取得权利人同意出租的证明文件;另一方面,公司也在积极寻找合适的出租物业以替代上述存在瑕疵的租赁物业。

本公司实际控制人吴向东先生已出具承诺,若华致酒行及下属子公司因上述情况受到任何损失或被房地产管理部门处以罚款,本人将无条件承担该等损失、缴纳罚款,保证华致酒行及下属子公司的业务经营不会因上述租赁事宜受到不利影响。

律师认为,就上述发行人及其全资子公司租赁的房产中存在的出租方未能提供产权证明文件以及未履行租赁备案手续的情况,发行人实际控制人已出具相关承诺。此外,根据发行人的说明,如发行人因未办理备案登记手续或出租方产权原因而导致其无法继续使用上述房屋的,发行人可于合理期限内租赁其他房屋继续经营。有鉴于此,发行人及子公司承租的房屋中存在出租方未提供其有权出租房产的证明及部分出租合同未经办理租赁登记备案手续的问题不会构成本次发行上市的实质性法律障碍。

保荐人认为,对于发行人及子公司租赁房产中未提供产权证明文件及出租合同未办理租赁备案登记的租赁房产,即使出现不能续租的风险,发行人寻找新的租赁场所并不困难,对发行人经营的影响较小,且发行人实际控制人亦已出具承诺函,因此上述部分经营场所租赁房屋产权手续不完善问题不构成本次发行上市的实质性法律障碍。

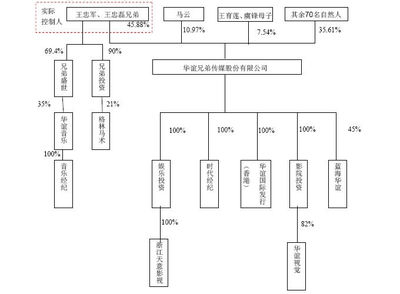

四、同业竞争

本公司的实际控制人为吴向东先生,截至本招股说明书签署日,除融睿高新外,吴向东先生控制的其他公司情况如下:

……

截至本招股说明书签署日,除本公司、本公司的控股子公司以及融睿高新外,吴向东先生控制的其他53 家公司中,华泽公司等15 家公司为投资控股型公司,主要业务为股权管理,无经营性业务;恒生矿业等10家公司从事包装物、矿业、房地产、种植葡萄等业务,并未涉及酒的生产与销售;湘窖酒业等14 家公司为从事酒类生产的企业;湖南金六福等14 家公司为分别配套酒厂的酒类销售公司。

上述公司与本公司在业态、销售方式以及产品方面均不相同,不存在同业竞争情形。具体分析如下:

(1)华泽公司等15 家投资控股型公司

对于吴向东先生控制的华泽公司等 15家投资控股型公司,其主营业务为股权管理,无经营性业务,不存在同业竞争。

(2)恒生矿业等10 家从事非酒产业的公司

对于吴向东先生控制的恒生矿业等 10家公司分别从事矿业、房地产、包装、葡萄种植等产业,与本公司业务完全不同,不存在同业竞争。

(3)湘窖酒业等14 家从事酒类生产的企业及与其配套的14 家销售公司

吴向东先生控制的 14 家酒类生产企业及14 家酒类销售公司(以下合称“关联酒企”)与本公司不存在同业竞争。具体分析如下:

1)本公司与关联酒企处于产业链的不同环节,相互之间为购销合作关系

吴向东先生控制的下属的酒类企业中,湘窖酒业等 14 家公司为酿酒企业,邵阳开口笑等14 家公司是为酿酒企业设立的配套销售公司,酿酒企业设立配套销售公司是中国酿酒行业一种惯常的安排,配套销售公司的实际功能为酿酒企业销售部,是酿酒企业的一部分,因此,关联酒企处于酒类生产环节。而本公司作为一家酒类连锁销售企业,处于酒类流通环节。本公司作为关联酒企的客户之一,与关联酒企之间为购销合作关系。

2)本公司与关联酒企面对的客户类型不同,不构成竞争关系

本公司采取连锁销售模式,通过华致品牌连锁门店、团购、终端供应商或直供方式面向零售终端和终端消费者销售自不同供应商采购的多种酒类产品,而关联酒企主要面向包括本公司在内的一级经销商销售自产酒类产品。因此,本公司与关联酒企面对的客户类型不同,不构成竞争关系。

此外,本公司向关联酒企采购产品均采取独家经销模式,即目前本公司自关联酒企采购的产品,关联酒企不通过其他经销商进行销售,不存在面对相同客户销售相同产品的可能性。

3)本公司具有独立完整的业务经营体系,与关联酒企业务关联程度不大

2008 年至2011 年1-6 月,关联酒企向本公司销售产品占其总销售额的比例分别仅为0.72%、1.43%、4.41%和5.95%。

关联酒企报告期内的销售收入情况如下:

注:1、由于14家酿酒企业主要通过配套的酒类销售公司销售产品,本公司亦主要通过配套酒类销售公司采购14 家酿酒企业生产的产品,因此上述14家酿酒企业的销售收入及向本公司销售占比均按照关联酒企对外销售的口径计算;2、金六福酒业的销售收入包括四川金六福酒业有限公司、云南金六福贸易有限公司等对外销售的金六福系列产品实现的收入;3、陕西太白酒业有限责任公司、贵州珍酒酿酒有限公司和吉林省榆树钱酒业有限公司2009 年方由华泽公司控制,因此上述3 家企业2008 年的收入未在上表中反映,本公司2008 年亦未自上述3 家企业采购产品。

报告期关联酒企向发行人销售金额占其销售收入比例情况如下:

注:2010年,本公司决定仅销售由本公司独家经销的关联酒企产品,因此,就之前向衡阳雁峰华运商贸有限公司采购的尚未实现对外销售的产品办理退货。

综上分析,发行人与关联酒企处于产业链的不同环节、产品面对不同客户,不构成竞争关系,发行人与实际控制人控制的其他企业不存在同业竞争。

保荐机构认为,发行人具有独立完整的业务经营体系,与吴向东先生及其控制的关联酒企处于产业链的不同环节,相互之间为购销合作关系,发行人与关联酒企以及实际控制人控制的其他企业不构成同业竞争。

律师认为,鉴于发行人与关联酒企在业态、销售模式等方面的差异,实际控制人控制的其他企业与发行人不存在同业竞争。

五、关联交易——关联采购

1)基本情况

注:2010年,本公司决定仅销售由本公司独家经销的关联酒企产品,因此,就之前向衡阳雁峰华运商贸有限公司采购的尚未实现对外销售的产品办理退货。

本公司 2008 年度、2009 年度、2010 年度及2011 年1-6月向关联方采购金额分别占公司同类业务的比例为2.09%、3.44%、9.47%和11.01%,占比逐年上升,主要原因是:1)湘窖、香格里拉系列产品市场需求旺盛,为保证供应,公司采购规模有所扩大;2)2010 年公司开始销售“珍酒”,当年采购量达2,432.23万元,2011 年1-6月采购量达2,790.86万元。

本公司向关联方采购的商品主要为酒类产品,采取市场化定价原则,采购价格公允、合理,关联采购对本公司经营成果无重大影响。

2)必要性

本公司实际控制人控股多家国内的酒类生产企业,主要生产具有较强地域性特征的酒类产品。因此,除非关联酒企的产品能够满足本公司的特定需求,否则在同等情况下,本公司原则上不会考虑引进关联酒企的产品。本公司目前自关联酒企采购四个系列的酒类产品,其形成原因如下:(1)“香格里拉高原”系列葡萄酒是国产葡萄酒中较有代表性的产品,其品牌特征和产品品质符合公司产品选择理念,能够填补本公司在国产优质葡萄酒方面的空白;(2)在酱香型白酒市场发展态势良好,代表性产品茅台酒较为稀缺的情况下,本公司从产品历史、饮用特点等方面综合考虑,自关联酒企引入了“珍酒”系列白酒;(3)本公司在湖南省的营销网络最为密集,为充分发挥网络优势,本公司自关联酒企引进了具有较强地域代表性的“湘窖”系列白酒;(4)为丰富婚宴市场的产品选择,本公司自关联酒企引进了“福酒中国红”系列白酒。上述四个系列的产品具有突出特点,自关联酒企引入上述产品不仅有利于发挥本公司在客户、营销网络方面的优势,而且能够有效改善公司在产品结构方面的不足,为公司带来一定的经营业绩,符合公司全体股东的利益。本公司自关联酒企采购产品遵循市场化原则,价格公允,不存在损害公司利益的情形。

保荐机构、律师认为,发行人自关联方采购酒类产品目的是丰富酒类产品线,占总采购金额的比例较小,自关联酒类生产企业采购产品不会对发行人业务的独立性及完整性构成不利影响。

3)公允性

报告期内公司销售关联方生产白酒与公司白酒整体销售的毛利率对比如下:

由上表来看,2009 年、2010 年和2011 年1-6月份公司销售关联方生产的白酒产品获得的毛利率与公司销售全部白酒产品的毛利率不存在显著差异。2008年公司销售关联方生产的白酒的毛利率较低,主要原因是2008年公司销售关联方生产的产品主要是金六福系列产品,而金六福系列产品属于中低档产品,毛利率较低。综上分析,公司从关联方采购上述产品的价格公允,不存在损害公司利益的情形。

报告期内公司销售关联方生产的葡萄酒与公司葡萄酒整体销售的毛利率对比如下:

由上表来看,最近三年一期公司销售关联方生产的葡萄酒产品获得的毛利率与公司销售全部葡萄酒产品的毛利率不存在显著差异,这表明公司从关联方采购上述产品的价格公允,不存在损害公司利益的情形。

2010 年6 月10日,公司与关联方湖南湘窖酒业有限公司、贵州珍酒销售有限公司、四川金六福酒业有限公司分别签署采购协议,获得“湘窖酒”、“珍酒”、“福酒中国红”产品的全国总经销权,采购价格按照市场化原则确定,并且约定当市场价格波动时,公司有权要求供应方相应的调整供货价格。2010 年8 月27日,公司与关联方香格里拉酒业股份有限公司签署协议,约定公司将向后者采购葡萄酒及青稞酒及有关服务,产品价格将按照一般商务条款经公平磋商后厘定,或以不逊于就同类产品同等质量及数量销售给其他方的条款厘定。协议同时还约定,鉴于华致酒行已经同意向香格里拉酒业股份有限公司购买大量产品,并且全面负责有关销售及分销产品涉及所有成本及费用,香格里拉酒业股份有限公司及其旗下子公司将以低于平均批发价5%-10%之价格向华致酒行销售产品。

从长期来看,虽然公司与关联方之间的关联采购会持续存在,但是不会损害任何一方利益。