(2014-08-02 17:38:46) 标签: 辨股析图

小小辛巴

分类: 辨股析图(旧文常删)

小小辛巴的辨股析图45(招商银行)

7月20日,招行还没现在这么牛的时候,雪球网球友@云蒙嘱我写写招行。由于本人也持有招行,且对于低迷的弱股充满同情,也就欣然应允。此后不久,招行开始走牛,我有点失去了方向,通常来说,我只对低位股票充满着“我的爱在最深处”的激情,而对于上涨中的股票,实无一点灵感和兴趣。

近期,招行等银行股走牛后,市场充斥着牛市来临的兴奋情绪,想想这些年自己因牛市妄想症而做多银行股所受的苦,也许可以自己的失败经历为例子,写写招行,完成这篇难写的命题作文。

实话说,炒股不看银,头脑有问题,银行股是最大的权重板块,它们的一举一动对整个资本市场有着巨大的影响。而且银行股本身也是一个较好的交易目标,如果能够做好的话,也能取得较大收益。可惜的是,我作为一个外部人员,不了解业内情况,加上学习研究不够,虽然也曾长时间地持有银行股票(先后持有招商银行、浦发银行),却没赚到多少,所得大概也就是几条教训吧,概括起来,就是“三要,三不要”,供银粉们参考。

1、要学巴神投资,绝不要忽视价格安全

2、要有国际视野,但不要轻视本地国情

3、要赚安全长利,也不要错失短期快利

注:我目前仍持有大约百分之二左右的招商银行(原为百分之三,但因其增值远小于我的总仓位表现,故仓位比有所下降),微博记录交易情况如下:

【建仓招商银行】今日在9.78元(小小辛巴注:经历年分红、配股,目前成本约8.5元)处买入招商银行,使用约3%的资金,计划分别在9、8、7、6元再各买入3%,据说存银行不如买银行,我愿意重仓低位买一个不错的银行。转发(21)|评论(43) 2012-9-20 14:48

如图1:

再次重申,本文并非推荐招商银行,主要是总结经验,据此操作,后果自负。

一、要学巴神投资,绝不要忽视价格安全

讲到对银行股的关注,我可能有十几年了,1996年前后,深发展在股市里可是呼风唤雨,与四川长虹各为深沪股市的两面多头大旗,可惜的是,我当时什么都不懂,所以,深发展再牛,跟我也没关系。

1、跟风巴菲特,研究富国银行

一晃十年,巴菲特的投资思想在天朝大地开始广泛传播,虽然我是典型的非专业研究者,在学习资料不完全的不利条件下,生搬硬套加主观臆想,只学得他的一点皮毛,看到巴菲特重仓富国银行,也进行了深入思考,明白了三点:

(1)想要做长线投资的话,银行业具有天然优势,无论哪个行业发展,都需要银行资本做支持,无论哪个行业赚钱,银行都能从中雁过拔毛,分得一杯羹,所以,银行业是与经济长期共同发展的行业,既然经济不管经历什么挫折都能长期向上,那么银行业也必然长期向上。

(2)银行有客户粘性这一天然护城河,大多数客户习惯了某家银行后,一般不愿意把帐户更换到其他银行。

(3)银行是天生风险较大的行业,由于杠杆经营,赚几十笔不如一笔赔得多,所以,银行业要特别注意风险防范,与天为敌。优秀的银行往往很保守,它们通过长期耐心地稳健经营,穿越市场经济的兴盛与萧条,成为超级大牛股。

理解了这三点后,也就知道了巴菲特重仓长线持有富国银行的内在原因,当然啦,除了行业因素外,他挑选富国银行还有一点重要原因,他认为富国银行是银行业最优秀的管理人。

巴菲特说:“由于20:1的杠杆会使管理导的优势和劣势对企业的影响力成倍扩大,所以我们对以便宜的价格买进一家管理水平低下的银行的股票毫无兴趣。相反,我们唯一感兴趣的是以合理的价格买进管理非常优秀的银行。”

2、价格一直不便宜的中国范本

对于喜欢长线交易的我来说,自然也想复制巴菲特的成功模式,而七、八年前,广受市场赞誉且被称为最像富国银行的就是招商银行,相关调研文章很多,我这里就不一一转述,所以我对招商银行也作了重点关注。

只是2008年以前,招商银行的市盈率一直高企,不符合巴菲特的选股标准。

巴菲特大举买入富国银行时,是在“加州大地震使得投资者害怕新英格兰地区也会有同样的危险,导致富国银行在1990年几个月间大跌50%以上”,巴菲特逆势以5倍左右市盈率、1倍市净率买进了富国银行。

而以极低的市盈率买优质银行,在几年前的国内市场中基本是不可能完成的任务,即使是2008年股市大跌到1664点前后,招商银行最低跌到了每股10.68元(前复权为6.44元),但其静态市盈率仍达10倍,动态市盈率7.5倍,市净率1.88倍,虽然价位已经很低了,但估值仍然没有低到巴菲特买入富国银行的水平。

如图2:

3、忽视价格安全,被套招行

可就在我继续等合适买入价位时,招商银行却掉头向上,2009年时最高涨到15.32元(前复权),涨幅达137.88%!

错失了低位买入招行的机会让我很后悔,十几年来,因为保守而一再错过让我很生气,如果2008年那样的下跌都没有把招行打到成熟股市的低估值水平,那么,可能永远不会有那么一天。我终于改变观念,决定不再强求价格安全而机械套用巴菲特买股的市盈率、市净率。

有意思的是,别人投机九次都不会失败,一直赚大钱,等到我们终于放弃操守,也投机一把时,大亏的却是我们。

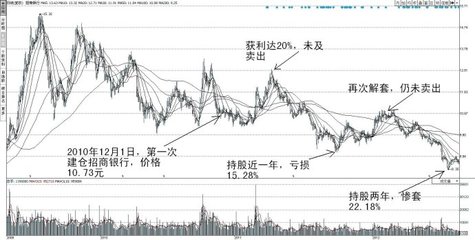

2009年股市反弹见顶后,又开始了连续两年漫长下跌,到2010年11月份时,招商银行的股价下跌将近30%,静态市盈率为10.6倍,动态市盈率为7.8倍,市净率为2.11倍。既然我当时认定,天朝股市不可能给优秀的银行股那么低的估值,而招行已经相当接近2008年的估值水平,那我就按中国模式来吧,所以我在13.05元(注:前复权为10.73元)左右买入了招商银行。

博文记录交易情况如下:小小辛巴的只言小思104(招商银行) (2010-12-01 16:40:43)“今日又破2800点,继续买入,13.05元(注前复权为10.73元)以下买入招商银行。”

如图3:

刚开始买入招商银行时,我信心满满地以为能复制巴菲特投资富国银行的成功,可招商银行却一路盘跌回我的成本区,把我套牢,好不容易熬到2011年4月份,股票反弹,大约获利达20%,就在我与兄弟们弹冠相庆时,招商银行却再度下滑,于2011年9月29日惨跌到9.09元(前复权),导致我深度套牢达15.28%。

到了2012年初,招商银行再度反弹,我再次解套,以为熬过了最艰苦的冬天,深跌四年,世所罕见,牛市终将到来时,没想到的是,招商银行却一路盘跌,彻底脱去了国内最优秀银行的光环,沦丧为老弱差的代表,到2012年7月24日,跌到8.35元(前复权),致使我惨套22.18%。

4、重拾格师法宝,捕获极底招行

(1)重回格雷厄姆的安全之道

招行及同期所买的其他蓝筹股(中国神华、中国石油)的深度套牢,让我更加深刻地认识到了格雷厄姆思想的宝贵。

只问长远价值不管价格高低的投资,是伪安全边际投资。

用各种经典理论、高深方法可以算出些很有逻辑的价值结果,但是,如果照此操作却亏了一大堆钱,只能说是格雷厄姆的书呆子徒弟。

如果一个交易者,连格雷厄姆式的基本思想都没真正理解,就叫嚣着要复制巴菲特,大多只能得到失败的结果。

用投机的跳级学习方法前进,只能得到投机的失败成绩。

(2)五档买入法的精神实质

从2012年开始,我已经逐渐采用进化了的容错之道,用五档买入法抓个股极底价格。坚持以极度保守的方法,捕获极度安全的价格,坚守安全边际的实质,交易成果开始缓慢而有效地提升。

很多人简单地把五档买入法理解为越买越多的抄底法,却不知道我的精神实质是追求每一次买入都正确,每一笔买入都赚钱。

由于我的首次买入往往有着非常严格的条件,尽管实际操作起来,我也出现过因为主观误判而买得较高的例子,但绝不会错得太离谱,且价格绝大多数都分布在这些个股的极限底部区间。

首档即求绝对安全,剩下四档都是为了防止主观错误所设的防线。

即使出现误判,二、三、四、五档的将错就错,以错为对,化无限为有限,反而能够发挥更大的安全低价威力。

首战即是决战,利润从最初买入时就得产生。

(3)谨慎估值,寻底招商银行

当我用这种思路审视招行的极限底价在哪里时,我又重新考虑了对招行应如何估值。

首先,我放弃了市盈率的考量,银行股虽然也有长期的业绩成长性,但是,其受经济周期的影响还是很大的,在很多情况下,甚至经济周期还未转坏,报表业绩仍在不断增长,仅仅因为大众集体性地认为很快会步入萧条,也会导致市盈率极低。

其次,周期股大多应以市净率来衡量,而对于银行更应以市净率来把握,根据美国晨星公司的研究:“市净率:因为银行的资产负债表主要是由不同流动性的资产组成,所以账面价值是银行股票价值的代表。假设资产和负债相当接近它们报告的价值,银行的基础价值就应当是账面价值。对于任何在此基础上的溢价,说明投资者正在为未来的成长性和超额利润支付金钱。有代表性的是,大银行在过去的10年间,往往以账面价值2-3倍的价格交易,一些例外的情况会比这个价格低一点。

一家稳健的银行以低于账面价值一半的价格交易,常常是物有所值的。记住,银行股打折交易总有理由,所以要确信你搞清楚了风险所在。从另一方面说,某些银行值三倍或者更高的市净率,但是我们在以高价买入之前应当保持警惕。银行股是不稳定的,如果你有耐心,你就可能发现更值得买的股票。特别是即使最好的银行,在遇到金融服务行业高位危机的时候,一般来说也要遇到惨重的打击。把几家银行用相对市净率估值排好队,虽然不等同于折现现金流模型估值,但是对这个行业,可能已经是相当合理的近似估值了。”(《股市真规则》第224-225页,中信出版社,2006年1月第1版)

而我当时测算了招商银行各个历史性低点的市净率,分别为:

2008年招商银行最低价10.68元,每股净资产5.68元,PB为1.88倍;

2010年招商银行最低价10.83元,每股净资产8.40元,PB为1.28倍;

2012年招商银行最低价9.54元,每股净资产8.40元,PB为1.13倍。

估值水平越来越向成熟股市的估值偏好靠拢。

既然晨星公司认为“一家稳健的银行以低于账面价值一半的价格交易,常常是物有所值的”,那也就是说普通银行以市净率一半买入是可以的,而天朝银行垄断地位更强,长远增长幅度可能更大,所以,普通银行的市净率0.8倍上下,优秀银行1倍上下,就是物有所值的。

2012年9月20日,我看招商银行怎么也跌不破前期9.54元的低点,考虑到市净率1.1倍上下, 9.78元的价格(1.16倍PB)可能是一个极限底价,符合我的底价即为首档的基本要求,因此果断建仓。

如图4:

当时甚至想,如果真的一路疯跌,我就不断买入,把它买成重仓,呵呵,每当我为最坏打算作好B计划时,它却不会发生。事后来看,当时价格就是极限底部。

二、要有国际视野,但不要轻视本地国情

交易之道,很难完美,即使我能以追求极致的交易方法抓到任何一只股票的最底价,但是,却不一定能抓到最正确的股票。

1、风控最好,长远安全

当时,选择招商银行,既考虑到了招行长期有优秀表现,也考虑到招行的风控水平,历经次贷危机、地方平台债等各种问题,招行总是受损最小的,符合我的长远安全标准。

而且晨星公司也认为:“最后,对超高速的增长率要保持警惕。在金融服务行业这是一个公理:高速增长可能导致大麻烦。高速增长不是永远不好,很多优秀银行的增长率一直保持在平均增长率之上,但是任何金融服务公司的增长如果明显比竞争对手快的话,应当以怀疑的眼光来看待它。”

这也符合我的理解,我始终认为,作为放大风险杠杆的行业,赚上几十笔还不如一笔赔得多,银行应该保守经营,而那些超高速经营的银行,很可能放松了风险管制,任意放贷,没暴露问题之前,似乎增长得很快,等几年后一屁股烂账暴出来,虽然未必破产,但损失巨大是难免的,其股价也是一路惨跌无极限的。

尽管招商银行的增长速度低于民生银行、平安银行等,但是出于长远安全的考虑,我选择了招商银行。

2、增长为先,风险押后

以前我机械套用巴菲特买入富国银行的估值水平,结果错失了多次从招商银行获利的机会。

接下来,我又机械套用晨星公司:“金融服务行业这是一个公理:高速增长可能导致大麻烦。”的观点,选择了招商银行而没有选择民生银行。

民生银行是很奇葩的,2009年大部分银行都是负增长的,它却高速增长,所以我一直抱着怀疑的眼光看待它,加上我的不少银行业朋友都说民生的风控水平很烂的,所以我认为造假成分居大,难以维持。

而到了2010年,民生依然超高速增长,我认为这只是最后的挣扎,必将崩溃,所以我在2010年11月底选择了更保守的招行,却很不幸地进入了痛苦的挣扎,而民生因有史玉柱等人追捧,死撑在高位不下来。

如图5:

接下来的2011年、2012年民生银行还是高速增长,我吐血了,为什么越烂越敢干,越敢越增长,所谓的终极灾难却从未降临呢?

尽管如此,我还是坚持国际视野,在2012年9月第二次建仓银行股时,我还是选择了更注重保守、安全的招商银行。结果招商银行荣幸地成为涨幅排名靠后的银行股,民生银行却成为最牛的银行股,还创出了历史最高价,吐血啊,每次我想起史玉柱深情回望民生银行办公楼彻夜不眠的灯火,我就一阵阵恶心,即恶心自己的选股水平,也恶心人家的忽悠能力。

净利润同比增长率比较:

民生:2008年24.46%;2009年53.51%;2010年45.25%;2011年58.81%;2012年34.57%;2013年12.55%;。

招行:2008年38.27%;2009年-13.48%;2010年41.32%;2011年40.20%;2012年25.31%;2013年14.3%。

对比可见,从2009年到2012年的净利润同比增长率,招行每年都输给民生,股价表现也相差巨大,到了2013年招行才开始略胜民生,所以,2014年初招行的表现才好于民生。

可见,国内看待银行股,并不在意高增长的风险,谁跑得最快就最能得到市场的认同,也就越能飚涨,至于其增长的质量却甚少专业机构去刨根问底地置疑(以后如果出现较多的厉害作空机构,也许会有所改观),而高增长所带来的烂账,能拖多久就拖多久,交给几年后的人们来买单时,股价早已高高在上了。

民生与招行这个例子,让我不得不承认,只懂得国际风险偏好,却违背国内风险偏好,是要吃苦头的,难怪以价值投资著称的欧洲股神安东尼·波顿折戟香港。

别说你老外了,就连我这老中,也经常看不懂。

3、要赚安全长利,也不要错失短期快利

招行虽然表现很烂,但还是有一定涨幅的,在我第二次于2012年9月建仓之后,招行终于在2012年年末跟随银行股一起大涨,回到第一次建仓的成本区后,我保本回收了第一次建仓时资金,保留了第二次的底仓。

微博记录交易情况如下:

@小小辛巴之家 :【招商银行坚守有报】这波上涨的主流品种是银行等蓝筹股,虽然今后还会有新高,但我还是依原计划在13元(注:前复权为11.15元)保本撤出了被套仓位,坚守需要回报,我的回报就是在长期坚守中等到了历史性低位,得以在9.78元建仓,虽然买得不多,但精绝低点,可慰旧伤。青山不改,绿水长流,一路持有到很久。

转发(24)| 收藏| 评论(59) 2012-12-27 14:42 来自微博手机版

如图6:

在熊市末期,经常得面对一个问题,好不容易买到了极低位置的股票,然后,突然来了一个整体性的大涨,很难判断到底是反弹,还是牛市开始的反转,如果不卖,很可能跌回原位,丧失难以赚到的熊市利润,如果卖掉,万一是大牛市的开始(熊市越久,反转概率越大),就只赚了小钱,搞不好还得以更高的价位追回来,得不偿失。

所以,通常来说,越是熊市后期抓到的极底股票,我越少放弃,导致不少股票坐了过山车。招行也是如此,我从8.5元持有到最高13.01元,涨幅达53.05%,可担心错失未来的牛市行情,所以没有卖,结果又跌回最低8.79元,白白错失一段不错的涨幅。

以后要摒除根深蒂固的牛熊思维,牛熊思维实际上是一种预测波动的投机思维,把希望寄托在了难以预测的群体性疯狂上,理性的交易者,应该依据事实行动,利用的是波动带来的有利事实,而不去预测波动将会如何演变。

本来打算做长线收益的品种,当出现短期的超额盈利时,就不应寄望于群众还会更疯狂地发疯,市场中的傻子并不如我们想象得那么多。

即使是巴菲特也不是一股不动地长持不卖的,在市场亢奋期,巴菲特一样也减持其重仓持有的富国银行,从1997年到2001年约减持了1/3,减持期间的市净率约为2.5-3.5倍。

招行将来如果再度出现亢奋的暴涨,我也会减持大约2/3左右的持仓。

除了上述三条主要教训外,我还曾用其他蓝筹股换股调仓到招行,然后又换到浦发,再换到好想你,该笔资金的操作虽然也有一定问题,但结果还可以,且与目前的招行无关,这里就不多说了。

如图7:

最后忠告:对于普通交易者,想要在银行股上赚钱,靠头脑发热是不行滴,以为行情来了就大胆杀入更是不靠谱的作法(我已屡试屡败,不信的人还可以接着来),真正能赚到钱的,也就是像@东博老股民等银粉一样,充分了解不同银行在不同时期的业绩增长表现,搞点中国式价值投资,也许有办法。

如果无法加强基本面研究,那么就只剩加强价格把控这一条路了。以我三次买入招行的例子来看,每一次的买入我都有各种各样的理由,但是,实际情况来看,最完美的交易还是2012年9月8.5元的那一次寻底买入,证明巴菲特说的“没有超低的价格,就没有超额的利润”是至理名言。虽然之后我再次错失了一次高卖良机,但是,至少不会亏损,且仍然保留下一次高卖的机会,永远不会处于被动。

研究分析与价格把控,两者兼备,表现卓越;

两者得一,表现较佳;

两者皆失,必败无疑。

再观近期市场,蓝筹股的整体表现明显强于小盘股,上证八连阳才来了一次小阴调整,而创业板指数却跌幅巨大,对比明显。后续调整,会怎么演变,无法预知。

作为多头,我当然希望蓝筹股长期走强,由点到面,星火燎原,最终在小盘股补涨中结束战斗,这是一种乐观预期,会否实现,难以预判。我也不去判断,我将继续坚持平衡布局,哪个涨得疯就卖哪个,而没有及时逢高卖出的,就一直持有到下一波,反正我拿的都是长期上涨股的底仓,任何大的波动都很难伤到我的老本。

风信有期,

周而复始,

我只需静待季风猛猛地吹。

小小辛巴2014年8月2日写于鹭岛百家村。