1.分层特征

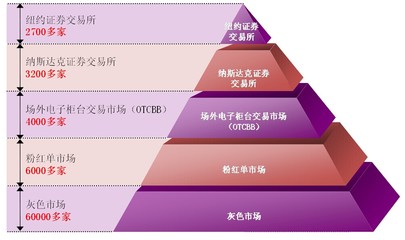

(1)粉单市场内部有所分层,各层次定位和规模有所不同为了更好地服务投资者,粉单市场按照信息披露的程度和公司质量标准,将报价公司分为六个层次(如表2所示),分别是“可信任市场”(OTCQX)、“注册市场”(OTCQB)、“透明市场”(TRANSPARANT)、“问题市场”(DISTRESSED)、“灰色市场”(GREY)和“有毒市场”(TOXIC)。其中,OTCQX是粉单市场的最高层次,该层次市场报价公司有一定质、量要求,需符合粉单市场针对国内和外国公司制定的挂牌标准。截至2009年末,OTCQX市场共有报价公司79家,总市值超过5500亿美元。由于OTCQX上的报价公司同时在其他交易所上市,因此该市场本质上是一个上市证券的场外交易市场,不纳入本报告的研究范围。OTCQB的报价公司为向美国证监会履行持续信息披露要求的非上市公众公司。截至2009年,OTCQB共有3775家报价公司,总市值约为2724亿美元,OTCQB市场的报价公司与OTCBB报价公司基本重合。“透明市场”、“问题市场”、“灰色市场”。“有毒市场”这四个子市场统一称为“粉单”(PinkSheets)。根据2010年4月数据显示,这四个子市场报价证券数量为5416只,由于这些子市场信息披露有限,不纳入本报告的研究范围。

(2)OTCQB板块的公司数量多,公司规模和交易活跃程度与主板市场有差距比较发现,OTCQB挂牌公司数量比主板上市公司数量要多,这说明大量的公众公司虽然不符合主板市场的上市条件,但可以在场外交易。以2009年数据为例,OTCQB挂牌公司3775家,高于NASDAQ的2852家和纽交所的2327家,但市值规模仅分别为NASDAQ和NYSE的8%和2%。同时,QTCQB的换手率也远低于后两者。

2.挂牌企业特征

(1)OTCQB超过95%的企业在美国注册2009年底,OTCQB的3775家公司中有3489家显示注册地,其中95%以上的公司在美国注册,仅有170家公司在美国以外的地区注册。另有调研显示,在OTCQB的我国红筹企业超过300家,多数通过反向收购的方式进入到该市场。

(2)行业分布较为均匀,相当数量的挂牌公司没有主营业务2009年数据显示,OTCQB挂牌公司行业集中度差异不大。其中地方性商业银行、全国商业银行较多,两者占比超过8%。除金属开采、银行、商业服务位居前三的行业外,电子服务、软件、石油天然气、金银矿业紧随其后。此外,值得关注的是,相当数量的OTCQB公司没有任何主营业务,这部分壳公司(shellcompany, blank check company)占比接近3%。

(3)OTCQB挂牌公司规模差异较大,近70%的公司市值低于2500万美元2009年底,OTCQB挂牌公司的平均市值远低于主板,为7213万美元。从市值分布的集中度来看,65%以上的公司市值在2500万美元以下。虽然OTCQB为不符合上市条件的公司提供服务,但市场中也不乏成规模的公司,市值超过10亿美元的挂牌企业共13家,这13家公司的总市值接近200亿美元。

(4)转板是公司在主板上市的重要方式,公司多转往主板的低层次市场统计显示,每年约有5%的OTCQB公司转至主板,且以主板中的低层次市场为多(即NASDAQ的资本市场和纽交所的ARCA市场)。例如,2008和2009年,从OTCQB市场上分别有60家和58家企业转至NASDAQ和纽交所。统计还显示,2008和2009年分别有251和225家公司在NASDAQ和纽交所上市,由此可见,转板这一方式是企业在美国主板上市的重要途径,过去两年大约25%的新上市公司是转板而来的。

此外,中国公司在2008和2009年转板数量分别为16家和18家,占转板企业总数的26.6%和31%。2010年1月至5月,共有31家公司从OTCQB转板至交易所上市,中国公司有7家。

3.交易特征

(1)交易量逐年下降,2008年危机期间大幅萎缩2006年以来,OTCQB市场的交易金额、交易量、交易笔数呈下滑趋势,2008年尤其明显。以交易量为例,2008年比2007年缩水一半以上;2008和2009年的交易量之和仅为2006年的三分之二。此外,2009年的交易活跃程度较2008年有所上升。

(2)超过八成股票低于5美元,60%以上的股票交易价格低于0.5美元2010年4月,OTCQB市场上有交易价格的证券共2946只,其中2452只证券交易价格在5美元以下,为分值股票;1756只证券的交易价格在0.5美元以下,平均交易价格为0.11美元,占比最高,达60%;交易价格在100元以上的证券共23只,大多为商业银行所发行,占比接近0.8%。。

(3)做市商逐步从OTCBB转向粉单粉单公司一直致力于报价系统的效率和透明度提升。2003年,粉单公司启动电子报价系统,新系统启用后,证券经纪商和交易商间实现电子化报价,而OTCBB仍然采用电话报价方式,这促使做市商转向使用粉单公司开发的报价系统。由于越来越多的做市商借助粉单公司开发电子报价系统,提供证券报价,近年OTCBB的做市商数量不断下降(见表8)。根据PinkSheets提供的数据,目前美国场外市场80%的做市商使用粉单报价系统,20%的做市商使用OTCBB报价系统。

4.小结

通过对美国OTCQB挂牌公司和交易情况的分析,我们可以得出以下几点结论:第一,在场外市场交易的非上市公司数量大于交易所上市公司数量,这从一个侧面印证了大多数公司达不到交易所上市标准,但在场外交易的事实;第二,场外市场是美国资本市场是体系中的重要一环,场外市场具有吐故纳新的功能,不仅是交易所退市公司的证券交易场所,而且是交易所上市资源的培育地;第三,美国场外市场具有较强收纳性,不仅存在股价超过200美元的商业银行,也存在没有任何主营业务且股价不足1美分的壳公司,既有长期无任何交易的公司,也有交易活跃的潜在升板公司,这是美国场外市场投机性较强,且容易发生欺诈的重要原因。