营业外收入是指企业发生的与其日常活动无直接关系的各项利得。营业外收入并不是企业经营资金耗费所产生的,不需要企业付出代价,实际上是经济利益的净流入,不可能也不需要与有关的费用进行配比。那么,营业外收入的核算内容主要包括哪些呢?针对这个问题,我在下面进行了解析!

营业外收入的核算内容

1.非流动资产处置利得包括固定资产处置利得和无形资产出售利得。固定资产处置利得,指企业出售固定资产所取得价款和报废固定资产的残料价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。

2.非货币性资产交换利得,指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

3.债务重组利得,指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值之间的差额。

4.盘盈利得,指企业对于现金等资产清查盘点中盘盈的资产、报经批准后计入营业外收入的金额。

5.政府补助,指企业从政府无偿取得货币型资产或非货币型资产形成的利得。

营业外收入的核算内容包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得 等。而让渡资产使用权所得不属于营业外收入的核算内容。

参考资料:东奥会计在线

营业外收入的核算内容主要包括哪些 营业外收入的核算内容

更多阅读

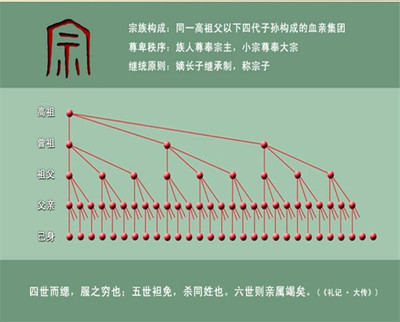

转载 宗法制度包括哪些内容 宗法制度内容

原文地址:宗法制度包括哪些内容作者:风信子所谓“宗法”,是至调整家族关系的制度,它源于氏族社会末期的家长制,依血缘关系分大宗和小宗,强调前者对后者的支配以及后者对前者的服从。中国君主制国家产生之后,宗法制与君主制、官僚制相结合,成

邓茂柏软文高手:人物传记应包括哪些内容

邓茂柏软文高手:人物传记应包括哪些内容 一般的说,人物传记应尽可能写明传主的姓名(字、号)、性别、籍贯、民族、生卒、家庭情况、学历、经历,一生的主要事迹和贡献等内容。为什么传记必须写明传主的籍贯、生卒、家庭情况、个人

海运费主要包括哪些 墨尔本海运费

(1)燃油附加费(BUNKER SURCHARGE OR BUNKERADJUSTMENT FACTOR--B.A.F.):在燃油价格突然上涨时加收。(2)货币贬值附加费(DEVALUATION SURCHARGE ORCURRENCY ADJUSTMENT FACTOR--C.A.F.):在货币贬值时,船方为实际收入不致减少,按基本运价的一

舞蹈专业高考--基本功测试主要包含哪些内容 舞蹈基本功教学

舞蹈专业高考--基本功测试主要包含哪些内容 侯燕 老师基本功是指一个舞者所具备的基本条件(包括内在、外在及素质和能力的体现)和掌握一些基本技术、技巧动作的能力水平,是考查一个舞者

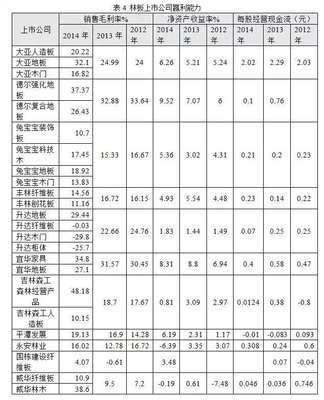

进行盈利能力分析与发展能力分析的指标各包括哪些 盈利能力指标分析案例

盈利能力就是企业资金增值的能力,它通常体现为企业收益数额的大小与水平的高低。发展能力是企业在生存的基础上扩大规模、壮大实力的潜在能力。进行盈利能力分析和发展能力分析都有各自的指标,下面来具体分析具体包括哪些指标。