相关部门近日正在开展对十种金属进行战略收储的研究工作,研究工作已经进入验收状态。这十种金属全部为稀有金属,分别是稀土、钨、锑、钼、锡、铟、锗、镓、钽和锆。

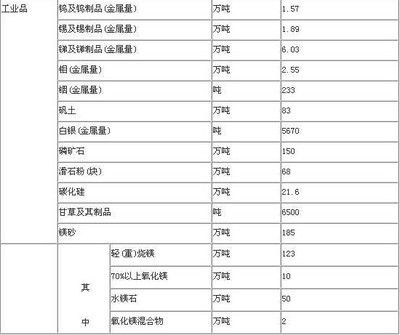

2011年农产品和工业品出口配额总量

相关人士指出,此次进行战略收储的研究,就是希望通过收储形式,在一定程度上调节市场供需平衡,达到维持价格稳定运行的目的。而研究收储的十种金属,除了稀土、钨和铟外,都是首次进入国家层面的收储计划。

据悉,2010年以来,国家工信部、国土资源部以及地方政府相继出台了多项鼓励资源整合、产能集中的措施,涉及稀土、钨、锑、钼、锡等多个金属品种。

002155 辰州矿业

601899 紫金矿业

600432 吉恩镍业

600714 ST金瑞

000060 中金岭南

600497 驰宏锌锗

601958 金钼股份

000762 西藏矿业

600459 贵研铂业

600547 山东黄金

600489 中金黄金

002182 云海金属

600549 厦门钨业

000962 东方钽业

002149 西部材料

600456 宝钛股份

600468 百利电气

600111 包钢稀土

002428 云南锗业

1、南下整合频频 包钢稀土与南方群雄抢地盘

目前五矿集团和中国铝业(601600)公司在稀土产业的势力范围主要集中在江西地区,中国有色矿业集团的势力范围主要集中在"两广"一带,而四川地区未来的主导企业为江西铜业(600362)集团。包钢稀土、中国五矿和江西铜业,为国家整合稀土行业的龙头企业。除此之外,中铝公司、广晟有色(600259)、厦门钨业(600549)等多家企业均已加入南方稀土业的整合中。

其中,中国五矿集团5年内有望达到年分离稀土13500吨的能力,同时实现年销售100亿元。此外,五矿集团"希望进一步成为全国稀土领域的龙头"的雄心一直未灭,目前正依托湖南有色,在湖南省内展开稀土企业整合。

江西铜业则经过一系列的动作,目前手握四川省境内稀土资源,与其他龙头企业对峙。致力于多元化发展的【】中国铝业亦跃跃欲试,希望对江西当地稀土、钨业进行重组。

四季度投资主线将主要集中在以下是方面:一是中国铜重新备库可能带来的铜价突破以及拉闸限电带来电解铝行业的交易性投资机会,建议关注焦作万方(000612)(000612)和中孚实业(600595)(600595);二是黄金类公司仍然有投资机会,看好辰州矿业(002155)(002155)、恒邦股份(002237)(002237)和山东黄金(600547)(600547);三是继续看好稀有金属的投资机会,关注包钢稀土(600111)、厦门钨业(600549)、中色股份(000758)(000758)、五矿发展(600058)(600058)、广晟有色(600259)等;四是行业深加工领域,受益于中国消费而盈利稳定增长的企业,如新疆众和(600888)(600888)、鲁丰股份(002379)(002379)。

稀土价格涨势依然在延续,其中最具代表性的氧化钕价格突破了2007年8月间的高点,达到了26万元/吨的历史新高,镨钕价格的不断上涨来自于下游需求的强劲增长,中科三环(000970)、宁波韵升(600366)等钕铁硼生产企业订单饱满。而氧化铈价格上周涨幅超过2%,继续创新高,氧化铈是稀土金属中占比最高的金属,2009年之前一直处于供大于求的状态,现在价格不断上涨说明稀土是全面性上涨而非单一品种上涨。他建议投资者重点关注以下三公司:包钢稀土、中科三环、宁波韵升。

商务部公布明年部分稀有金属出口配额 15有色股面临重大机遇

北矿磁材:达沃斯经济催生新材料龙头

中科三环:传统业务恢复 新业务有望带来新增长

投资要点:

一、主营业务中科三环是钕铁硼永磁材料的专业制造商,国内最大,全球第二,目前钕铁硼产能为12000吨/年。在全球的市场份额约10%,次于日本的Neomax。在国内的市场份额也约为10%,产能上排名第二的为宁波韵升(15.73,0.13,0.83%),其产能为5000吨。磁材产品收入营业收入占主营业务收入比例从2008年开始达到96%以上,而毛利占比则达到98%以上。宁波韵升钕铁硼永磁材料收入占比约为70%左右。

二、技术领先做为高新科技公司,技术上的优势是生存之本,按磁性能指标来看,生产N48可以反应企业的基本实力。公司的大股东北京三环新材料高技术公司是隶属于中科院的高新技术企业,在中科院的支撑下研发新型永磁材料已经20几年,公司产业化的最高牌号为N52,是业内的佼佼者,竞争优势明显。

三、公司经营简析:(一)传统业务回暖。今年1季度公司的产能利用率恢复至历史同期较好的水平,部分子公司满产。公司实现营业收入4.41亿,同比增长71.9%,实现净利润2513万元,同比增长320%,毛利率同比增长了1.12个百分点,与07年以来最大值基本持平,公司的盈利能力在恢复,业绩在回升。

(二)新业务在悄然走进,而远景需求更加值得期待。所谓新业务就是受益于结构调整及低碳经济时代的到来而引发的中高端钕铁硼新的需求增量。具体表现在三个方面,风机、节能家电、新能源汽车引发的新增需求。节能家电将成为今年公司新的增长点之一,使公司增收2亿元,实现由零的突破。海上风电的兴起尤其是新能源汽车引发的对高端钕铁硼的新增需求,使远景需求更加值得期待。

锡业股份:锡价回暖业绩好转 增持

预计公司2010年锡精矿略有增加至2万吨,锡材和锡化工产量分别至1.6万吨和1.1万吨。未来的产能扩张将来自于:1.湖南郴州1500吨采选工程建设。2.湖南郴州5000吨锡材深加工项目。目前资金已经到位,正待建设。3.10万吨铅矿项目5月份投产,2011年自给率将达30%以上。由于新增产能主要在明后两年释放,我们调低2010年-2011年每股业绩预测至0.73元和0.91元(配股摊薄后)。我们预计2010年锡价将提升至140800元/吨,同比增加28%,锡价回暖将有力驱动公司业绩好转。考虑到锡行业景气度上行趋势以及公司的龙头地位,维持"增持"评级。

东方钽业:实现完美蜕变

多业态共存的钽业巨头。

公司是世界三大钽业公司之一,拥有550吨钽粉,80吨钽丝产能,市场占有率分别达到25%和60%。通过横向并购整合,公司已经形成钽制品、碳化硅刃料、氢氧化镍、钛材加工和房地产等多业务发展模式。

需求旺盛导致价格快速上涨,钽业复苏。

公司电容级钽粉、钽丝主要应用于电子IT行业,下游需求旺盛和厂商补库需求导致钽制品价格高速上涨。MB钽铁矿卖价达到50美元/磅,较2009年末的最低点上涨近45.7%,国内Ta2O5价格达到1225元/公斤,上涨近61%。

长期价格趋势表明,钽价格呈缓慢上涨态势,1964-2008年的钽精矿价格复合增速为4%。电子IT行业革命性发展是推动钽价格暴涨的主因,以移动互联网为代表的第四次电子信息产业化将推动钽行业强势复苏。

金属业务横向延伸,增长模式完美蜕变。

2008-2009年,公司通过投资,横向整合关联方的生产性资产,达到1.5万吨碳化硅刃料、3000吨高性能球形氢氧化镍、3000吨钛材加工生产能力,形成多元化业务发展模式,涉及太阳能光伏,新能源电池等新兴行业及房地产行业。随着整合完成,各项目相继投产,公司增长模式实现完美蜕变,为实现销售收入"2-3年达到30亿"的战略目标提供充足动力。

厦门钨业:钨产品结构迅速高端化

我们近日调研了厦门钨业,通过调研我们认,未来两年公司钨业务继续稳步发展,钨产业链进一步向下游延伸,高端硬质合金深加工产品技术已经量化生产可期,产品结构逐步向高端化发展,盈利能力有望进一步增强;新能源材料业务有望突破资源瓶颈,未来两年有望获取稀土资源,同时产品结构也进一步向下游延伸;钴酸锂、锰酸锂等产品方面也将受益行业高速发展。

中国铝业:蓄势整理充分 中线仍有涨升潜力

公司在国内氧化铝市场占有率非常高,在供大于求的原铝市场整合过程中扮演非常重要的整合者角色。预计公司今年扭亏为盈,每股收益0.42元左右(未考虑增发摊薄)。公司公告非公开增发已过会,还宣布将与力拓成立合资公司,中铝公司将出资13.5亿美元,分期注入力拓旗下的西芒杜项目,从而获得合资公司47%的股权。这对公司经营构成直接利好。二级市场上,该股经历阶段性调整,蓄势整理较为充分。综合考量业绩改善预期以及公司重要的行业地位,其中线股价仍有涨升潜力,

金钼股份:资源优势明显 全球一流

1、一体化完整产业链条:公司是亚洲最大、国际一流的钼业公司,主要从事钼系列产品生产、加工、贸易、科研等业务,拥有钼采矿、选矿、焙烧、钼化工和钼金属加工上下游一体化的完整产业链条,从而在有效降低营运成本的同时,既可以通过钼矿采选业务享受钼价格上升带来的额外收益,又可以通过盈利相对稳定的钼化工和钼金属业务保障盈利水平。

2、2008年7月22日公布2008年半年度业绩快报:08年1-6月实现营业收入342,775万元,净利润172,651万元,每股收益为0.74元,每股净资产为4.72元,净资产收益率为13.62%。

3、优质钼矿资源:公司拥有的金堆城钼矿是世界六大原生钼矿床之一,拥有金堆城钼矿2.6282平方公里的采矿权,共分小北露天、南露天和全露天三部分,且均为大型露天矿,据公司统计资料,截至2006年末,金堆城钼矿保有矿石储量共计约80066万吨,钼金属量约786551吨,平均品位0.099%。其中,探明的经济基础储量53937万吨,钼金属量577980吨;推断的内蕴经济资源量26129万吨,钼金属量208,571吨;据公司储量统计资料,金堆城钼矿按照现有开采规模,尚可服务约60年。由于钼矿资源的不可再生性,公司资源储量优势十分明显。

风险提示:

1、通货膨胀的持续,可能会导致公司生产所需原辅材料、人工成本等上升,从而减少公司盈利;同时,环保要求的提高或资源税费水平的提高,可能会增加公司的成本、减少公司的盈利。

云铝股份:金融危机影响 持有

常铝股份:强强联合 品牌优势明显

1、公司06年末与世界500强企业伊藤忠建立紧密战略合作关系,伊藤忠通过伊藤忠非铁和伊藤忠(中国)参股公司,使得股权结构更加均衡,同时董事会、监事会成员也更加国际化、多元化,进一步促进规范运行,将利用伊藤忠其遍布全球营销网络和信息网络为产品开发和销售提供有力支持。

2、公司承担过国家重点工业性试验项目"亲水涂层铝箔"开发、国家火炬计划重点项目"稀土高性能连铸连轧铝板带箔材"研制,以及多项省、市级科技攻关项目,空调箔系列产品包括各种牌号、状态、厚度、宽度的铝箔,特别是0.09mm以下厚度空调散热片用铝箔为独家生产,其中亲水涂层铝箔涂层型号达到12种,其中有10种型号是专为大金、松下、三菱电机、富士通、LG等世界著名空调品牌量身定做。

风险提示:

公司处于铝加工产业链的后端,电解铝和铝坯料是主要原材料,约占生产成本的85%,因而电解铝价格波动对公司生产经营有较大影响。

南山铝业:产能扩张提升业绩 价值低估

江西铜业:资源优势突出 估值提升

公司国内矿山均处于江西省境内,江西矿产资源丰富,种类繁多,配套齐全,富有特色。作为国内铜企业的领头者,公司还积极对海外资源进行开发利用,大幅提升了公司的资源储备。二级市场,该股阶段性涨幅不大,目前股价运行在收敛三角形末端,后期在资产价格上涨的预期下,估值提升有望,股价可能突破整理区域向上运行,投资者可逢低布局。

五矿发展:钢铁市场景气推升业绩 央企整合是亮点

中金岭南:精耕细作终将开花结果 合理价33元

业绩符合预期公司营业收入和净利润均小幅增长,一方面主营产品铅锌价格大幅下降导致原有业务营收减少,而报告期公司收购Perilya52%股权,合并营收增加。随着行业逐步走出低谷,铅锌价格大幅回升,公司盈利也逐渐好转。每股收益0.40元,略低于此前预测的0.43元,基本符合预期。

成功布局海外铅锌资源,未来海外资源整合有望加速1、低成本收购世界级矿山。公司以2亿元现金收购了澳大利亚矿业上市公司Perilya50.1%股份,配股后增加到52%,控制的权益金属量近200万吨。年矿石处理量为280万吨,年精矿产能最高可达30万吨金属量。2、与加拿大泰克公司(Teck)设立合资公司,合作勘探爱尔兰波利纳拉克项目(Ballinalack)。公司持有合资公司40%的股权,波利纳拉克项目拥有五个勘探许可证,总勘探面积169平方公里,控制的铅锌铅锌金属量约56万吨。3、继续推进占领海外资源的战略,加速资源整合。利用控股子公司佩利雅地处澳洲的区域优势,发挥其海外平台的积极作用,争取在世界范围内进一步获取有价值的有色金属资源项目。

收购整合Perilya公司非常成功国内公司收购海外资源往往在后续经营上以失败告终,公司在控股Perilya后掌握了实际经营权,Perilya经营状况焕然一新。(1)公司以"内保外贷"方式担保佩利雅融资5000万美元回购其白银资源;(2)支持佩利雅配股筹资5520万澳元加大其内部资源的开发力度,主要用于:BrokenHill北矿区的探矿;昆士兰的MountOxide铜钴矿的探矿;印尼金铜矿的探矿;未来进一步探矿前景相当广阔。(3)关于佩利雅公司的包销协议,铅已于2009年到期,锌于2010年到期,但仅仅是金属供应量的协议,价格与市场一样,对公司盈利没有任何影响。后续的套保策略在公司的主导下会更加灵活,将充分享受价格上涨的收益。公司的诸多措施激活了佩利雅的经营,2009年2月收购后至年底共实现净利润3108万澳元。

精耕细作终将开花结果,维持"买入"评级公司的最大价值在于多年来潜心于两个资源,即矿山资源和管理资源的精耕细作,行业逆境中迎来公司基本面脱胎换骨变化。我们的判断是公司两个资源的整合已经走上良性轨道,矿山资源扩张和管理能力提升相互叠加将产生积极化学反应,公司坚持"做中国有色中坚,做世界铅锌巨子"的目标终将开花结果。我们维持此前的盈利预测,公司2010-2011年的EPS分别为1.21元、1.43元,给予"买入"评级,12个月目标价33元。投资建议是短期注意大盘和有色板块的承压,逢低逐步介入,长期投资。

辰州矿业:独特优势 三大看点 强烈推荐

公司主要有三大看点。其一,独特的金锑钨组合模式及抗单品种价格的风险能力强;其二,产业链一体和技术优势,独特的金锑分离技术使得公司的生产成本低于同类黄金公司;其三,公司近年来资源稳步扩张,未来3年储量和产量将稳定增长,尤其是资源自给率极高,将使公司充分受益于国家保护政策和行业整合后的锑和钨价格增长带来的超额收益。

分析师给予辰州矿业"强烈推荐"的投资评级,预计公司2010年-2011年EPS分别为0.298元和0.796元,对应目前股价的市盈率为72倍和27倍。