(银发[2003]251号)

中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:

为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。现就有关人民币贷款利率及计结息等有关事宜通知如下:

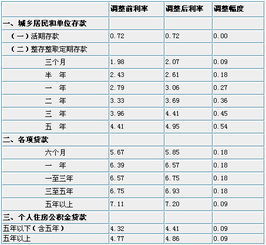

一、关于人民币贷款计息和结息问题。人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。

5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主确定。

三、关于罚息利率问题。逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利。

四、对2004年1月1日(含2004年1月1日)以后新发放的贷款按本通知执行。对2004年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一致的,也可执行本通知。

五、本通知自2004年1月1日起执行。此前人民银行发布的有关人民币贷款利率的规定与本通知不符的,以本通知为准。

中国人民银行

二OO三年十二月十日

贷款罚息利率

按照2005年3月发布的《中国人民银行关于调整商业银行住房信贷政策和超额准备金存款利率的通知》规定:“个人住房贷款逾期(借款人未按合同约定日期还款)执行商业性贷款的罚息利率,由现行按日万分之二点一计收利息改为在借款合同载明的贷款利率水平上加收30%-50%。”(见下表)。这一政策将通过提高个人所缴纳的罚息数额,警示和抑制一些炒房者的恶意欠款行为。

同时,一些城市的住房资金管理中心也依据该通知,发布了本市住房公积金的住房贷款逾期罚息利率。例如,《北京市住房资金管理中心个人住房担保委托贷款办法》文件规定:“个人贷款逾期执行的罚息利率由现行按日万分之二点一计收利息改为在《北京住房公积金管理中心个人住房担保委托贷款借款合同》载明的贷款利率水平上加收50%。”。而上海住房公积金管理中心则没有对调整幅度进行统一规定,而是实行公积金罚息利率浮动政策,由各家银行参照央行文件,自行确定罚息方案。所以各城市的住房公积金罚息利率政策是不一样的。

过去,无论是商业贷款还是住房公积金贷款,都执行罚息利率每日万分之二点一(0.021%),是固定的。而新的罚息利率开始与贷款利率挂钩,改变了以往的算法。这就产生了一个有趣的效果:由于商业贷款的利率明显高于住房公积金的贷款利率,所以新罚息利率发布后,不论是加收30%、还是加收50%计息,商业贷款的罚息利率升高,而住房公积金罚息利率反而降低。

房贷罚息利率按照借款合同载明的贷款利率基础上浮动30% 至 50%。这给予了各家商业银行一定的自主权,各商业银行可在此范围内自主浮动罚息利率。它们可在规定的范围内自主浮动罚息利率。

但由于央行只规定了罚息利率的计算和浮动范围,而没有规定如何计算罚息,于是市场上出现了两种计算逾期罚息的方法:单利计息方法和复利计息方法。

单利计算罚息方法:

单利产生的利息是常数,所以罚息不会因为时间的拖延而产生用利息赚取利息的情况。目前大部分银行采用的都是这种单利计算罚息的方法。

例如,如果某借款人有3000元期款未按期缴付,目前的年优惠贷款利率为5.814%,如果在该利率的基础上加收 30% 的罚息利率,那么年罚息利率为 5.814% X (1+30%) = 7.558%,日罚息利率即为 7.558% ÷ 360(天) =0.020994%。则延迟还款一个月的贷款人将接受罚息约18.89元。

如果按照贷款利率加收50% 的标准执行罚息,则年罚息利率为5.814% X (1+50%) = 8.721%,日罚息利率为 8.721% ÷ 360(天)= 0.024225%,在每月还款额仍为3000元的情况下,延迟还款一个月的贷款人将接受罚息约21.80元。

复利计算罚息方法:

复利产生的利息是递增的,所以罚息会因为时间的拖延而产生用利息赚取利息的情况。目前有个别银行采用这种复利计算罚息的方法。

采用这种方法计息是将每期还款中的本金和利息分开来计算。未偿还的本金部分按照单利方式计算罚息,而未偿还的利息部分按照复利方式计算罚息。

例如,如果某借款人有3000元期款未按期缴付,3000元期款中1200元为本金,1800元为利息,贷款年利率为5.508%,罚息利率为8.262% (=5.508% ×(1 + 50%))。如借款人还款耽误两天,1200元本金部分按每天

0.02295% (=8.262%/360天)计收利息,两天的利息是0.5508元;1800元利息部分按0.02295%计收复利,第一天的利息是0.4131元,第二天的利息是(1800+0.4131)×0.02295%,为0.4132元。两天总共罚息1.3771元。

这里比较有争议的是计息天数。是一年按照360天计算罚息利率(人民银行规定的贷款计息时每年天数),还是按照365天计算(人民银行规定的存款计息时每年天数),或364天计算(双周供计息的每年天数)。随着贷款品种的日益丰富,关于计息时每年天数是否有必要重新商榷值得考虑。

鉴于罚息是针对故意拖欠还款的行为,各银行对判定是否故意的行为也不尽相同。例如如果有的银行会允许有几天的宽限期,宽限期内只依照贷款利率计算罚息,如果超过了宽限期,则启动罚息利率计算罚息。这个宽限期一般是5天到15天不等。所以借款人出现因故拖延,要尽快与银行沟通,以免受到重罚和降低信用等级。