华宝证券研究报告等

我国银行同业资产包括存放同业、拆出资金和买入返售金融资产,同业负债包括同业存放、拆入资金和卖出回购金融资产。按13%的比例估算,中国银行业整体的同业资产规模,接近20万亿元。

一、银行同业业务驱动因素

纵观我国同业业务出现的背景,其驱动因素主要是规避政策和寻求套利空间,而随着金融市场的发展,商业银行与其他金融机构存在的资金融通需求客观上也极大促进了同业业务的发展。近年来,银行买入返售资产规模激增,主要包括买入返售信托受益权和买入返售票据业务。

(一)规避政策

央行为防止银行过度扩张,目前规定商业银行最高的存贷比例为75%,同时我国《商业银行法》规定,“对同一借款人的贷款余额与商业银行资本余额的比例不得超过百分之十”,但商业银行同业业务皆不受此类规定的约束。同时商业银行同业业务无需缴纳存款准备金,没有拨备覆盖率指标,并且商业银行对我国其它商业银行债权的风险权重仅为25%,远低于商业银行对一般企业债权100%的风险权重。为此银行通过开展同业业务,让资产产生了更多的收益。

注释1:“买入返售业务”是指分行按照返售协议约定先买入再按固定价格返售信托资产受益权而融出资金的业务,其中回购方应提供明确的、无条件的书面回购承诺或与我行签署相关协议,承诺不因标的物瑕疵、市场价格等环境的变化而提出抗辩,且资产返售日应不晚于资产到期日前。

而信贷调控政策对相关行业贷款的限制及对融资主体的要求,使得商业银行往往无法为授信客户发放贷款,而为留住此类客户,银行借道同业,通过买入返售等同业手段来满足客户的融资需求。

(二)寻求套利空间

我国商业银行存款、货款利率受到管制,但我国金融市场利率、金融工具的利率均已实现了市场定价。存款市场利率管制与金融市场利率的同时并行,则可能创造了套利空间。据统计,相同期限的上海银行间拆借利率基本高于存款利率,如2012年1月至2013年6月,3月期SHIBOR利率较3月期定期存款利率平均高1.48%,一年期SHIBOR利率较一年期定期存款利率平均高1.5%

由于银行买入返售等同业业务的收益率普遍高于拆借利率,使得中小股份行从资金充裕的大行拆得资金,利用期限错配进行短债长投,以获得高利差,而这一举措容易导致同业资金被“锁住”,引发银行资金流动性问题,6月银行间拆借利率的一路飙升,使部分银行陷入流动性危机则是最好的例证。

二、同业业务的种类

(一)同业资产和同业负债

我国银行同业资产包括存放同业、拆出资金和买入返售金融资产,同业负债包括同业存放、拆入资金和卖出回购金融资产。

1、同业资产

存放同业:商业银行放在其他银行和非银行金融机构的存款。满足客户与本银行之间各类业务往来的资金清算需求及部分盈利性需求。

拆出资金:金融机构(主要是商业银行之间)为了调剂资金余缺而短期借出资金的行为,无抵质押物。拆出资金在同业市场融通,获得盈利。

买入返售:先买入某金融资产,再按约定价格进行回售从而融出资金。债券、票据、股票、信托受益权等金融资产的返售。

2、同业负责

同业存放:其它银行或非银行金融机构存放在商业银行的存款。以第三方存管资金为主。

拆入资金:金融机构(主要是商业银行之间)为了调剂资金余缺而短期借出资金的行为,无抵质押物。向同业市场拆入资金,满足投资需求和流动性需要

卖出回购:根据回购协议按约债券、票据、股票、定价格卖出金融资产从而融入资金。信托受益权等金融资产的回购。

(二)买入返售信托受益权

信托受益权转让后,转让人不再享有受益权,受让人享有该受益权并成为新的信托受益人。《信托法》第48条规定,受益人的信托受益权可以依法转让和继承。

1、模式一:银信合作——抽屉协议

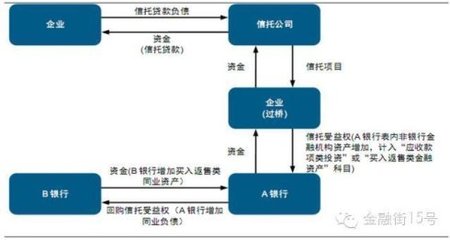

信托受益权买入返售最基本的模式就是银信合作下授信银行“出保”。如图所示,B银行为融资客户甲的授信银行,碍于信贷规模或政策限制,B银行无法直接贷款给甲,因此通过信托公司发行单一信托计划,让合作银行A银行认购该信托计划的受益权为融资客户提供资金。在此种模式下,B银行并非直接受让A银行的信托受益权,而是为该信托计划提供增信支持,与A银行签订《远期信托受益权回购协议》,承诺在融资客户无法偿还信托借款时,自己出资回购,也即为信托计划兜底。这也是业务领域广为流传的银行“明保”、“暗保”等出保函行为,而“暗保”也被称为抽屉协议。

在上述参与者的基础上,B银行可能同时拉入2-3个银行共同运作,因此可能产生了第四方、乃至第五方的多边合作模式。信托的包装形式则可能出现TOT模式,即用另一新成立的信托买入前一实际融资的信托;在银行参与后,又形成了新的买入返售业务。

2、模式二:双边合作——信托受益权转让与回购

在此模式中,融资客户甲的授信银B银行找来A银行,让A银行以理财资金购买上述信托受益权为客户甲融通资金,同时以自有资金受让A银行的信托收益权。A银行将此业务计入买入返售金融资产项、可供出售金融资产、应收账款类投资下,从而实现间接为客户融资。

3、模式三:三方买入返售业务

三方买入返售业务中,A银行作为资金过桥方,以理财资金设立信托,形成信托受益权转让给B银行,B银行作为信托资金的实质提供方,以自有资金或理财资金以受让A银行的信托受益。C银行为信托计划的兜底方,是为融资客户甲提供授信的银行,在不提供资金、不占用贷款规模前提下为授信客户融资提供担保,承诺在信托计划到期前无条件购买B银行从A银行受让的信托受益权。

4、相互反向操作

2013年3月份,银行理财8号文出台,矛头直指银行理财非标准化债权资产,为达到“理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限”的硬性要求,非标资产超标的银行使出浑身解数来降非标,而买入返售业务成为其降非标的不二选择,商业银行通过互买对方银行的非标理财产品,不仅达到降非标目的,而且互相购买彼此银行兜底的非标债权,能够让风险资本的占用降低至20%,可谓一举两得。

新规:理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的 35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。

(三)买入返售票据

票据在贴现前体现在银行的表外业务,贴现后则被纳入表内贷款项下的票据融资科目。

转贴现分为卖断式贴现与回购式贴现。卖断式贴现是指银行甲将票据卖断给银行乙,银行甲的贷款下降,银行乙的贷款增加,回购式贴现是指银行甲将票据卖给银行乙从而获得资金,但承诺到期回购票据资产。转贴现后银行甲的买入返售资产减少,银行乙的卖出回购资产增加。再贴现。再贴现指中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,从而向商业银行融出资金的行为。

票据买入返售也即回购式转贴现业务,银行按买入返售协议买入票据再按固定价格回售从而融出资金。部分银行与农村信用社采用票据“双买断”手法以此达到逃匿信贷规模的目的。按照规范的会计处理方法,商业银行或者农信社在收进票据后,需要将该笔业务记在资产负债表内“票据融资”科目下,占用信贷规模,也称“进表”。当银行将该笔业务转贴现卖断后,该笔票据可以从“票据融资”科目中扣除,做到“出表”。但如果银行是以回购的方式将该笔票据转出去,则仍要留在“票据融资”科目下,不能“出表”。

然而一些地区的农信社仍在沿用老的会计处理模式,不区分“票据卖断”和“票据回购”会计处理,即农信社无论是将票据卖断还是回购,都可以在“票据融资”科目下扣除。由于监管规定,银行间票据业务,一方“出表”,另一方必须“进表”,对于这种双方都“出表”属于“双买断”行为是明令禁止的。因此银行利用这些监管不规范的农信社作为交易对手,先将票据转贴现卖给农信社,做到“出表”,再从农信社逆回购买入票据,并计入“买入返售”科目下,成为一项表外业务,从而腾出信贷规模。

(四)买入返售的会计处理

1、浦发银行

买入返售交易为买入资产时已协议于约定日以协定价格出售相同之资产,买入的资产不予以确认,对交易对手的债权在“买入返售金融资产”中列示。卖出回购交易为卖出资产时已协议于约定日回购相同之资产,卖出的资产不予以终止确认,对交易对手的债务在“卖出回购金融资产款”中列示。买入返售协议中所赚取之利息收入及卖出回购协议须支付之利息支出在协议期间按实际利率法确认为利息收入及利息支出。

2、兴业银行

3、华夏银行

按回购合约出售的有价证券、票据及发放贷款和垫款等资产仍按照出售前的金融资产项目分类列报,向交易对手收取的款项作为卖出回购金融资产款列示。为按返售合约买入有价证券、票据及贷款等资产所支付的对价在买入返售金融资产中列示。买入返售或卖出回购业务的买卖价差,在交易期间内采用实际利率法摊销,产生的利得或损失计入当期损益。

三、同业业务影响

(一)带来活期存款分流,存款增长压力显著加大

存款增速的同比下滑,银行感觉到来自存款端的压力。分析银行存款结构,不难发现从2007年至2013年5月,活期存款与储蓄存款占货币与准货币(M2)比例在逐年下降,其中活期存款比例下降更为明显。两者比例的下滑,一方面与经济增长速度放缓有关,而另一方面则与银行表外业务的兴起密切相关。随着存款利率的低迷和居民理财意识的提高,银行理财产品、信托产品成为活期存款和储蓄存款的普遍替代方式,显著分流了部分活期存款和储蓄存款,使之转移至表外。这部分资金一方面通过买入返售等业务转移计入同业存放负债,直接导致同业存放资金的增加,另一方面由于表外业务急剧增加引起银行资金的流动性缺口,而这部分缺口银行又通过同业拆入来弥补,直接导致同业负债规模的大幅增加。

(二)低资本占用收入显著增加,银行资产负债表规模明显扩大

2012年6月《商业银行资本管理办法(试行)》第六十一条规定“商业银行对我国其它商业银行债权的风险权重为25%,其中原始期限三个月以内(含)债权的风险权重为20%;以风险权重为0%的金融资产作为质押的债权,其覆盖部分的风险权重为0%;商业银行对我国其它商业银行的次级债权(未扣除部分)的风险权重为100%”,而第六十二条和六十三条分别规定“商业银行对我国其它金融机构债权的风险权重为100%”、“商业银行对一般企业债权的风险权重为100%”。因此,各商业银行倾向于通过配臵同业资产来降低风险系数,同时提高资产收益水平。

2012年上市银行同业资产规模达到10.5万亿元,较2006年的1.4万亿增长了6.5倍,成为银行资产大规模扩张的重要贡献因素。由于银行信贷规模受到严格调控,而近几年银行间流动资金较为宽裕,同业拆借利率也处于较低的水平,因此通过拆入资金及同业存放扩大总资产规模成为各商业银行上乘的选择。而买入返售等业务与同业资金拆借存在的天然信用利差也极大推动了同业业务的发展。

(三)资产端与负债端期限错配,易引发流动性风险

同业业务资产端包括“存放同业”、“拆入资金”及“买入返售”,期限普遍偏长,以兴业银行为例,其买入返售票据余期一般在3个月左右,买入返售信托受益权余期一般在9个月。而同业资产对应的同业负债期限则短很多,以民生银行为例,其2011年末,同业负债端(同业及其他金融机构存放款项、拆入资金、向其他金融机构借款)剩余期限在一个月内的短期资金占比42.8%,2012年末已接近50%。

然而,一些激进型的商业银行为追求高收益,通过扩大期限错配,拆短投长,将同业存放资金、拆入资金投资于期限较长的票据类资产及买入返售资产。在银行间整体流动性宽松,银行间拆借利率较低时,此举能带来较高的收益,同时各家银行也能“相安无事”。然而,在货币政策一收紧时,则易引发流动性风险。

随着存贷息差越来越收窄,而金融机构利率的市场化带来的信用利差,而使得股份制银行同业业务规模不断扩大,同业业务收入也节节攀升。买入返售业务将资金投向房地产信托、政信合作类信托,资金流入房地产企业、政府平台公司,不仅与央行调控政策背道而驰,而且资金流入“影子银行”体系,难于监控,也易引发系统性风险,而制造类企业特别是民营制造类企业却由于得不到银行资金的支持而陷入疲弱的窘境。企业工业增加值同比出现下降,私营企业下降幅度尤为明显。银行信贷体系发展的停滞不前,伴随而来的是影子银行的繁荣,近几年影子银行的迅猛发展,正是以传统银行业信贷规模的萎缩为前提的,其背景,则是中国长期利率管制和短期货币紧缩政策的双重效应叠加,而银行追逐同业业务的高收益则加剧了信贷规模的萎缩。