2013年春节长假结束后,2012年行业内各项统计数据陆续出炉,同时,各企业2012年的年度业绩报告也相继发布。从企业发布“亏”自当头的年度报告来看,2012年对造纸行业来说无异于一场“噩梦”。挥别2012,展望2013,造纸行业是否真的能够在2013年触底反弹?从我国经济大环境以及2013年初造纸行业的诸多表象分析,迎接我们的是融融的暖意。

产能下降,行业回暖

根据相关数据统计,2012年全年,造纸用纸浆生产总量7850万吨左右,同比增长约1.6%;造纸用纸浆消费量9350万吨左右,同比增长约3.4%;纸及纸板生产总量10300万吨左右,同比增长约3.7%;纸及纸板表观消费量10100万吨左右,同比增长约3.6%。在全球经济困难,国内经济增速放缓的大环境下,2012年行业整体仍然保持了增长的态势,产销基本平衡,但是行业整体经济效益出现较大下滑,企业生存状况堪忧。

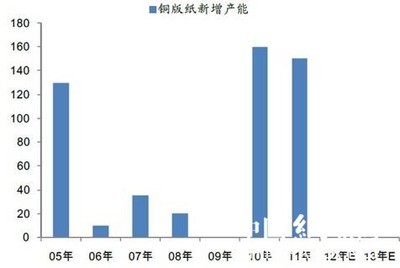

造纸行业“十二五”规划明确指出将控制行业产能增长,限制产能扩张增速,导致2013年的新增产能明显下降。行业盈利较低对资本的吸引力下降,显示出未来供给增量将下降,行业需求将随经济逐步复苏而出现回暖,预计行业未来两年的供需矛盾将处于逐步缓解、改善的态势。

2013年行业新增产能明显下降(单位:万吨)

据统计和推算,2012~2014年三年新增产能合计为1100万吨左右,而每年的新增需求不会超过250万吨,每年的供给增量均远超需求增量。后期造纸产业链的利润分配将不再过分集中于制浆环节,而是缓慢、适度地向造纸环节转移。

根据供需变化情况,预计2013年供需改善情况明显的品种分别为铜版纸与箱板纸,而白卡纸由于新增产能集中释放,2013年供需矛盾可能加剧,而文化纸则由于部分铜版纸生产线的转产,以及网络与新型电子产品对需求的挤压,改善情况不会很明显。

铜版纸

铜版纸后期无新增产能,且政府不再批复新生产线

根据今年铜版纸生产及市场情况来看,预计2012年全年国内铜版纸生产量在700万吨左右,增幅约9.4%,出口量150万吨左右,同比增长约8.7%,进口量在30万吨左右,全年消费量为580万吨左右,增长9.0%。

铜版纸由于前期新增产能集中释放,同时出口又受到双反的影响,其前期供需矛盾较为突出,产品价格和盈利能力一直处于底部。但未来铜版纸基本没有新增产能(政府不在批复新生产线),经济逐步见底回升已将促进广告业等下游行业的需求回升,未来铜版纸的价格和盈利能力有望见底回升。

文化纸

文化纸新增产能虽不多,但需求变化亦弹性较小

文化纸方面,根据国内新建和改扩建的产能释放及淘汰落后和中小型企业减产情况,预计2012年全年未涂布印刷书写纸可完成1760万吨左右,比上年增长约1.7%,进口约38万吨,出口约95万吨,全年消费量约1700万吨,增长0.8%左右。

2013年文化纸未来新增产能不多,但需考虑到部分铜版纸机器可转产双胶纸,同时,文化纸需求一直以来较为稳定,且近来由于网络和新型电子产品的普及,电子书对纸制书的需求造成了一定冲击,因此其未来供需状况变化有限,预计价格和盈利能力弹性有限。

包装用纸

2013年白卡新增产能较大,供需状况恶化

白卡纸新增产能情况

根据新建产能释放和今年中小型企业因市场因素减产情况及今年白板纸和白卡纸进出口情况,预计2012年全年国内白板纸全年生产量在1400万吨左右,同比增长约4.5%,进口量为75万吨左右,出口量为85万吨左右;全年消费量约在1390万吨,同比增长约5.1%。

2012年国内白板纸产品市场产销基本平稳。但从博汇、玖龙、理文、太阳万国、宁波亚洲浆纸、广西金桂等纸业公司已知的在建设项目来看,明年国内新增产能较多,市场竞争将会加剧,后期难有较好表现,预计其价格在后期上涨难度较大,2013年均价可能较2012年出现下滑。

箱板纸及瓦楞原纸

箱板纸后期新增产能已大幅下降

根据玖龙纸业、吉安集团、福建联盛、世纪阳光、贵和显星等纸业公司新建生产线的产能释放和淘汰落后、中小型企业减产及前9个月进出口情况分析,预计2012年国内箱纸板产量在2070万吨左右,同比增长约4%;进口量87万吨,出口量为7万吨左右;全年消费量在2150万吨左右。预计2012年全年瓦楞原纸生产量完成2020万吨左右,同比增长约2%,进口量约在15万吨,出口量6万吨;全年消费量预计在2030万吨左右,同比增长约2%。

箱板纸在2013年仍有少量新增产能投产,但数量已较前期大幅下降。且箱板纸的需求对经济复苏的弹性是工业纸种中最大的,因此,后期箱板纸的价格和盈利能力将有所回升。

生活用纸

生活纸龙头企业近年来扩张较快

近年来,国内生活用纸新增产能较多,国内生活用纸生产量在不断扩大。根据国内新建产能释放及淘汰落后和中小型企业减产情况,预计2012年全年国内生活用纸生产总量在780万吨左右,增长约6.8%,进口量约4万吨,出口量约51万吨,消费量733万吨,同比增长约8.8%。

生活纸与白卡纸行业有所不同,白卡纸行业集中度较高,产能多集中在造纸行业龙头,因此新增产能过多导致的结果多为价格低迷;而生活纸行业集中度较低,产能分散,目前新增产能多为龙头企业扩产,龙头企业扩产且渠道扩张后对落后产能挤出效应明显,因此其新增产能过多导致的结果为落后产能加速挤出,对产品盈利影响会小于白卡纸行业。

淘汰落后产能

历年落后产能淘汰情况

在产能扩张、生产成本增加、市场变化和竞争压力加剧等因素影响下,企业需要加快转型升级,由过去的依靠投资增量发展转向练好内功、提高生产效率和产品质量、降低生产成本的质量效益型方向发展。

同时,落后产能的淘汰速度和企业间并购重组、整合资源的速度正在加快。造纸业“十二五”规划中提出将继续加大落后产能淘汰工作,总体将淘汰1000万吨落后产能,在国家经济转型的大背景下,新一届政府在经济的增长方式和内涵方面的更为关注,造纸等传统的高耗能、高污染行业落后产能淘汰仍将是长期趋势。

造纸行业落后产能淘汰关键在于落实情况,前两年虽然公布的淘汰量较多,但由于实际落实情况较差,因此对于市场供需影响较小,对行业盈利水平的正面触动贡献较小。未来,新政府对环境保护的重视有望将落后产能淘汰落到实处,进而影响行业供需状况。

中下游库存见底,未来可能带动纸厂销量上升

白卡中下游库存情况

箱板中下游库存情况

铜版中下游库存情况

双胶中下游库存情况

如上图所示,各纸种的中下游库存目前较低水平,特别是中游库存基本处于2009年以来的最低水平。这意味着中游去库存已基本结束,目前库存已降至临界水平。同时说明,即使需求明年不增长,纸厂销量已可能出现一定的增长。

2013年,全球经济仍处于危机后的调整期,国际环境仍充满不确定性因素,国内新一届政府对经济增速的把控成果仍需经过时间考验。

中国造纸工业从2012年的“风雪”中穿行而来,此刻嗅到“回暖”的气息,如同干渴的人在荒漠中看见了绿洲,但还是那句老话,机会永远只留给那些有准备的人。

来源:中国纸业网